(原标题:智通决策参考︱(9.13-9.17)市场看上去很强 但需留意四大问题)

【主编观市】

恒指上周有些动荡,既有宽松的预期,也有来对垄断行业监管的压力。而上周五的中美首脑通话再度点燃多头情绪。上周再度收出周阳线。

周末利好:工信部提出有关即时通信软件的合规标准,要求限期内各平台必须按标准解除屏蔽,否则将依法采取处置措施。这意味着互联网行业互联互通或迎来实质性推进。对腾讯(00700)等形成刺激。

汽车方面,小米造车的消息对相关合作厂家将造成刺激,特斯拉涨价也是一大看点,相关产业链预计会活跃。

周期股方面,北美最大铝业会议发出警告:全球铝供应紧张局面短期内难以缓解。铝在上周已经涨幅很大,性价比高的应该是铜业,因为绿色能源的快速发展需要大量用到铜。

教育股方面,北京市发布了学科类校外培训机构白名单,新东方、学而思等152个机构均上榜。预计上榜类个股会带来催化。

尽管市场看上去很强,但依然要注意本周市场面临几大问题:一,美股高位出现了连续杀跌,有大行给出了悲观预期;二,美联储公开评论的噤声期已于上周五午夜在华盛顿开始,本周美国8月CPI数据非常关键,如果再度攀升对股市不利;三,A股沪指也已经到了平台高位,一般这个位置回撤的概率较大,一旦A股调整,对港股也会造成压力;四,疫情方面又出现新的情况,对中秋国庆的消费类又构成负面影响。

【本周金股】

紫金矿业(02899)

矿山金属产品价格全面上涨助公司盈利能力显著提升。金属价格的上涨使报告期内公司主要产品矿山产金、矿山产铜、矿山产锌的销售单价分别同比上涨0.44%、59.17%、77.98%至352.18元/克、53226元/吨、13313元/吨。此外,上半年公司矿山产银、铁精矿的销售单价也同比上涨43.08%、21.81%至3.62元/克、754元/吨。而同期矿山产金、矿山产锌的单位销售成仅分别增长7.05%、3.66%至182.67元/吨、6762元/吨,矿山产铜单位销售成本更是同比减少4.24%至18462元/吨。

公司矿山产品产量稳定增长,多个重大项目进入投产产能释放期。刚果(金)卡莫阿-卡库拉铜矿一期项目第一序列年处理矿石380万吨项目于5月正式启动铜精矿生产,预计2021年生产铜精矿8-9.5万吨,新增权益铜产量4万。公司塞尔维亚佩吉铜金矿上部矿带采选项目于6 月进入试生产阶段,计划于9月之前完成试生产后正式投产,预计新增约4万吨铜产量、2万吨金产量。西藏巨龙铜业驱龙铜矿一期工程建设顺利推进,预计2021年底建成投产,年产铜精矿16万吨。之前停产的波格拉金矿在4月波格拉合资公司(BNL)与巴新政府就波格拉金矿未来的所有权与运营权签署了一份具有约束力的框架协议后,有望于今年恢复运营。此外,公司将继续推进塞尔维亚紫金铜业、哥伦比亚武里蒂卡金矿、圭亚那奥罗拉金矿、澳大利亚诺顿金田、黑龙江铜山铜矿等一批改扩建项目提质增效,实现新的增量贡献。并从战略高度把握全球新能源和新材料的发展方向,分步推动新能源新材料产业发展战略落地,拓展与新能源新材料相关的关键矿种成为公司全新增量领域。

随着公司一批超大铜金矿山项目的投产产能释放,公司未来金铜产量将大幅增长进入业绩爆发期,有望成长为全球有色资源矿业巨头。

【产业观察】

九月以来,光伏玻璃连续涨价。3.2mm镀膜产品主流报价达到26元/平,较前期底部上涨4元/平,更多小单价格达到28-29元/平;2.0mm镀膜产品主流报价达到20-21元/平,较前期底部上涨2-3元/平。同时,此前涨价相对滞后的龙头亦有进一步上涨迹象,天津信义报价来到24.3-26元/平区间,预计近期龙头价格将全面追至26元水平。究其缘由,光伏玻璃涨价虽一定程度上有成本端纯碱价格的上涨的推动,核心仍在于需求显著改善。

首先从供需的角度看,虽光伏玻璃产能在持续释放,当前国内光伏玻璃在产生产线共计230条,日熔量40860吨,同比增加49.07%,加上海外3900t/d熔量,共计44760t/d;但考虑产能爬坡及需求显著改善,预计21Q3-Q4供给过剩比例低于21Q2,即季度供需上呈现改善趋势。其次从原材料价格来看,本周国内轻碱出厂均价在2400元/吨,较2季度均价上涨500元/吨左右,对应到玻璃的单平成本增加不足1元,而玻璃同期涨价已达4元/平以上,表明成本对玻璃涨价有推动但非主因。

短期看,2021-2022年底信义光能(00968)、福莱特(06865)的产能均超1.2、2万吨/天水平,价格每上涨1元/平米,对应光伏玻璃的业绩弹性15%-20%。进一步看长期,两家光伏玻璃龙头凭借技术成本优势,双寡头格局稳定,当前两家市场份额已经提升至60%左右,新扩产能规划两家份额达到80%左右,后续行业集中度预计进一步提升。以福莱特看2025年光伏玻璃成长空间,届时福莱特产能预计突破3万吨/d,按照3.2mm玻璃价格分别为20/21/22元/平米计算,对应业绩达到47/56/65亿元,5年业绩有望实现3倍左右增长。

【数据看盘】

港交所公布数据显示,截至上周五,恒生期指(九月)未平仓合约总数为99810张,未平仓净数40720张。恒生期指结算日9月29号。

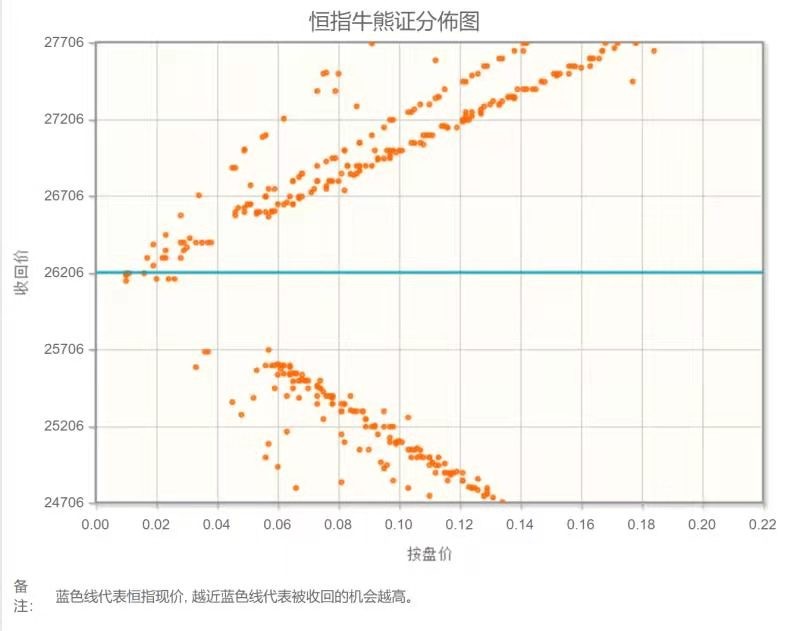

从恒生指数牛熊街货分布情况看,26206点位置, 下方牛证密集区疏远,恒生指数蓄积做多反弹动力。留意大型网络科技股股价是否企稳,关注恒生科技指数反弹,恒生指数本周看涨。

【主编感言】

眼下,新能源与旧能源都是高景气,盈利高增长。电力股的升浪持续了约莫两个多月了,华润电力、华能国际等龙头的股价已经从底部翻番,连本刊上周金股中推荐的大唐新能源这样的相对不那么热门的股票,也果然乘此东风一周内狂飙3成。

电力股的上涨,主要是三大逻辑催化:电价加速改革的预期升温;传统电力企业加大向新能源运营转型;动力煤产能增加供给,供需环境边际改善之下市场预期存量的大体量火电有望兑现业绩弹性。相信这波升浪吸引了不少投资者的目光,是否跃跃欲试正待入场?

在笔者看来,眼下虽然鲜花锦簇、烈火烹油,但要重点观察四季度需求淡季来了之后,市场是否还有对明年的高增长预期?如果预期没有了,再叠加市场环境变化,后续的更高升浪怕是有些乏力。电力股,莫要着急入场。

[免责申明]股市有风险,入市需谨慎。本资讯不构成投资建议,查阅更多资讯请关注智通财经网(http://www.zhitongcaijing.com/)或者在各大应用商店搜索【智通财经】下载最新APP便捷查看。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP