��ԭ���⣺��ͨ�۹��б�����(09.08) | ���뼴���·�����ҵ�����ж������� ����ũ������ֽ��ͨѶ�����ͷ�ɣ�

��һ�������ɷ�(00038)�����뼴���·�����ҵ�����ж������� �ڹ���������ũҵũ�岿ǩ����Э��

����ֽҵ(02689)�Ĵ�ֽҵ��ͷ�����Ǽۣ�9�����봫ͳ����

����ͨѶ(00763)���Ͼ��������¿Ƽ���˾��ע���ʱ�10��Ԫ

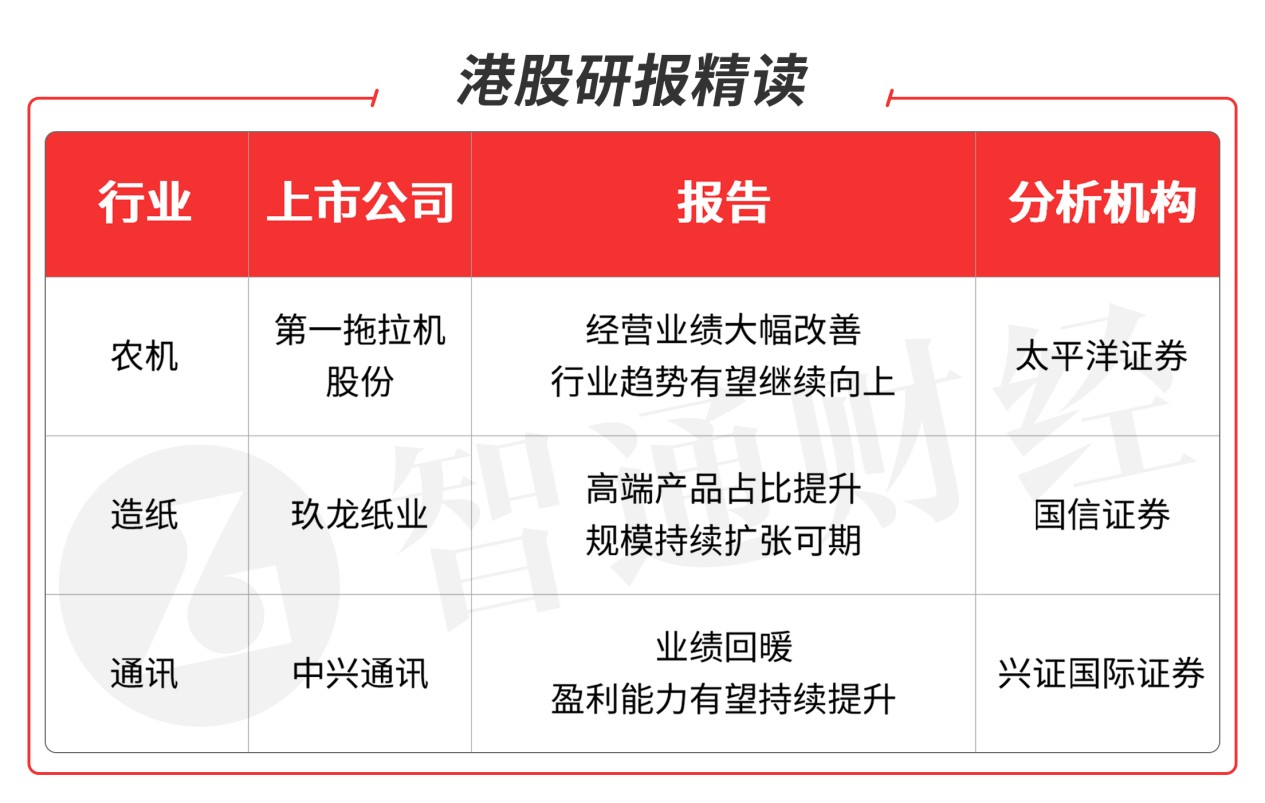

�����ص�ѡ�����ʦ���õ�ũ�������ͷ��˾����ֽ�����ͷ�ɺ�ͨѶ�����ͷ��

������ѡ���棺

��һ�������ɷ�(00038)

��һ�������ɷ�(00038)����˾����2021������ҵ����Ӫҵ������Լ�����56.32��Ԫ��ͬ������36.80%�������ڹ�˾�ɶ��ľ�����Լ5.11��Ԫ��ͬ������58.15%������ÿ������0.4646Ԫ���ϰ��꣬��˾ͨ����������ʽ��ʵ�����۵Ĵ������ϲ�Ʒ1103̨��ͬ������38.05%����˾�������������ۼ�����4.54��̨��ͬ������40.55%���г�ռ��������4.7���ٷֵ㡣����ƣ�Ӫ��������Ҫ�DZ������ڹ�˾������Ʒ����ͬ��������Ӫҵ����ͬ�����ӡ�

��˾��ץ�г���������һ���Ż��������֣������г�����ʱ�Ƴ��²�Ʒ���ؿ���Ʒ��ϣ�ͬʱ���ӹ�����ʳ��ȫս�Ժ��������ս�Ե�ʵʩ���Լ�������������۸����ǵ��������أ���˾��������������Ʒ����ͬ������Լ40%�����ͻ���Ʒ����ͬ������Լ32%��Ӫҵ����ͬ�ȴ�����ӡ����⣬��˾ͨ�����۽����ȷ�ʽ��ЧӦ��ܫ���ϼ۸����Ǵ����ijɱ�ѹ������������ǿ�ɱ����ùܿأ������ڲ�DZ�ܣ���벢�ٽ�����Ч����˾��Ӫҵ������������

��˾����������5.36��̨��ͬ����28.04%������100������������������1.81��̨��ͬ������46.06%������������������������ҵ�������г�ռ���ʴ�����ҵ���ȵ�λ����˾����ҵ�����ڼ�ǿ��Ա��Ч��������Ч�ʲ��ȹ��������ҶԶ�����λ�Ӵ���Ŀ�꿼�˺ͼ����ƶȸĸ��˾���㼶������������ߣ��ͷŹ�˾��ҵ������DZ����

��ʳ�۸������ƶ�ũ����ҵ������������ҵ���������������ϣ�2020�꣬���¹�����Ӱ�켰���ֹ���������ʳ���ڣ���ʳ�۸���ֳ�������̬�ƣ���ʳ��ֲ����ͬ��������ũ�������������ձ���ߣ���ũ�������۲����˽ϴ���������á����Ź���ũҵ�����ṹ�����Լ�ũ����Ӫ��ģ�IJ���������ȫ��ʵʩ��ʳ��ȫս�ԣ�Ԥ����ҵ�������ƽ���������������ҵ����������������̬�ơ�

9��3�գ�����������ũҵũ�岿ǩ��������Э�飬˫����Χ��ũ��װ���з����졢ũ��������֧�š�ũҵ��ҵ��Эͬ��չ���ص�����չ����������˾ϵ����������������ũҵװ��ҵ������й�˾���������ʾ��ս��Э���ǩ�������ڹ�˾���߲�������β������ũҵװ���߶�����ũ��װ���ȹؼ����ļ����з����죬Ҳ�������ڹ�˾ũ��������ƽ̨�Ľ������ũ���������Ӧ�á�

Ԥ�ƹ�˾2021-2023�꾻����ֱ�Ϊ4.92�ڡ�6.19�ں�7.45�ڣ���ӦPE�ֱ�Ϊ24����19����16����ά�֡����롱������������ʾ�������������������½�Ӱ�칺��������ҵ�����Ӿ�ȡ�(̫ƽ��֤ȯ/Ǯ����)

����ֽҵ(02689)

����ֽҵ(02689)����˾�������棬����2021��6��30��ֹ��ȣ���˾Ȩ�������Ӧռӯ��Ԥ�ƽϽ���2020��6��30��ֹ�������������50%����Ҫ���ڼ��ŵ���������ȡ������������ë�����������¡�

��Ʋ����Ӫ�����ʻ�Ļ�ҿ���(�۳�˰��)�����2.62��Ԫ��ȥ�깫˾Ȩ�������Ӧռӯ��Ϊ�����44.30��Ԫ������������������Ҫϵ��Ʒֽ��ԭ���Ϸ�ֽ�۲��������¡���ȫ�ø��ա���ҵ���������ϵĻ����£���˾�����������ˮƽ�����õ��������ơ�

���ٲ�ҵ��һ�廯�Ͳ����������ʣ���˾δ������ƻ��ھ��ݡ��������������������ǵȵ�����570��ְ�װֽ���ܣ�ͬʱ������482���ľ���ͷ�ֽ����δ��������Ŀ��½�������������������˾���ܹ�ģ�Ͳ�ҵ��һ�廯�̶ȣ�������Ͻ�������ֽ��ά�����ͬʱ���̹�˾������ֽ��ͷ��λ������������ֽ������Ҫԭ����Ϊľ�������Ʒ�����Ϻã���ֽ�ۼۺ;�������еͶ�ֽ�ָ��ߣ���˾����ӯ�������������²��ܽ���Ͷ�������IJ�Ʒ�ṹ�Ż��������������ơ�

������Դ���㣬��ģ�������ݣ�δ�������ƽ���ֽ���ܺϼƽ�����Լ 1100 ��֣���Ӧ�ʱ���֧Լ 290 ��Ԫ����˾���������ḻ�����������ϸߣ��������ų��㣬�ܹ��Խϵͳɱ������Ŀ���������ʽ𡣼�֮��˾����������ծˮƽ�����½�δ����Ŀ���������ʽ���нϺñ��ϡ�

����2020��ף���˾������ֽ��������1757������콬(��������ľ��)��������85��֡���˾ָ��21�����°����Լ�22�����ڼ佫�����ʱ���֧�ϼ�300��Ԫ��������һ�ֲ������ţ�����������λ��ֽ���ܺϼ�625��֡�����ľ�����ܺϼ�312��֡�����������60����Լ�ľ��ά����110��֡���ʱ(2023���)��˾�����������ֽ2382��֡��콬427����Լ�ľ��ά110��֣������ڹ�˾��һ�����ҵ����ֱ���ϡ�

8��13������������������̫�־����������ֽ��������50�D150Ԫ/�֡������ٽ����������ӽ��Ͳ֣�����ģֽ����Ʒֽ�������ܺã���λ���ͣ��������ֱ�����������������������þ���ʵ��һ�������ǣ����հ�����ݸ��̫�����ڵ����������ؾ������Ǽ���Ϣ���Ƿ�100�D150Ԫ/�֡�

������ͷ��ҵ��һ�廯���֣�ά�֡����롱���������շ��棺��Ҫ���ij�Ʒֽԭ���ϼ۸���Ҳ�������ӯ��������(����֤ȯ/������)

����ͨѶ(00763)

����ͨѶ(00763)����˾����2021�����ȱ��棬ʵ��Ӫҵ����530.7��Ԫ��ͬ������12.44%;ʵ�ֹ�ĸ������40.79��Ԫ��ͬ������119.6%;ʵ�ֿ۷Ǻ��ĸ������21.12��Ԫ��ͬ������134.16%��

�ϰ�����Ӫ������/����/������ҵ������ռ�ȷֱ�Ϊ66%/11%/23%����Ӫ��ҵ������ͬ�Ȼ�����ƽ����Ҫ��Ϊ����������豸��Ͷ��ͽ����ӳ����°��꣬ҵ�������Ƚ���չ����ֵ��Ʒ�г��ݶ�����;����ҵ������ͬ������17.65%����Ҫ��Ϊ���ڷ��������洢Ӫ��ͬ�ȷ�������;������ҵ����������66.63%����Ҫ���ڼ�ͥ�ն˲�Ʒ���ֻ���Ʒ��Ӫ�շֱ���������90%��40%���¡�ͬʱ����˾����5G�������졢��ҵ���ֻ�ת�ͷ������������ӡ����ܽ�����������������������

����ҵ���������ã��з�Ͷ���������ӡ�������Ӫ��ҵ�������������������ҵ��Ӫ���������ۡ���˾�����Ӵ�Ͷ������ҵ����չ B���û������������콢�����Ľ�������Xϵ�д���о��·��������ҵ��ͨ�û��ܷ�������GoldenDBv6.0�ȴ��²�Ʒ����������ҵ���棬��ͥ��Ϣ�ն��ۼƷ�����5��̨��ͬʱ�����������ˡ�Ŭ���ǡ���ħ�����ֻ�Ʒ�ƣ�����Ʒ�ƾ����������з�Ͷ�뷽�棬��21Q1�ﵽ41.9��Ԫ��Ӫ��ռ�� 16%�����ݡ��й�ͨ����ҵ��֪ʶ��Ȩ�г����桷����˾��ȫ��5G�����о�����ƶ�����Ҫ���Ͳ����ߣ�ר��������ֵ����450��Ԫ��

��Ҫ����Ӫ������ë������������Ӱ��ϴ����ڹ�˾�Ż��ɱ��ṹ�Լ��г��۸����ں�������˾Q2�����ȿ۷Ǻ��ĸ�����ʴ�����ƣ��ֽ����������ԣ���Ӫ���ֽ������������������ؿ���١�5G����������ů����˾ƾ����ҵ��λ�뼼�����ۣ���������ֵ���ڴ���ά�֡����롱������

������ʾ��5G���費��Ԥ��;��Ӫ���ʱ���֧�»�(��֤����֤ȯ/��ο�)

��������Ŀ���з�����Ϊ�����������������ɶԾ���֤ȯ���������飬�������κλ������棬ͬʱ���ܴ��ڹ۵���ƫ������������ο�����λ���������ؿ������з����Ƿ����������״������������Ͷ�ʾ��߲����ге�Ͷ�ʷ��ա�

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP