(原标题:美团二季报:稳定意味着一切)

如果用三个字对美团二季报做出总结,那么显然是“稳与增”。

2021年8月30日,美团(03690.HK)公布了自己2021年第二季度的业绩。

如果用三个字来对美团这份财报做出总结,那么它显然应当是“稳与增”。在这份财报中,二季度公司营收达到438亿元人民币,较上年同期增长77%。它实现了125亿元的毛利总额,同比增长了45.9%。

在财务数据之外,是同样稳中有增的运营数据。截止2021年6月30日的十二个月里,美团的交易用户数达到6.28亿,实现了37.4%的增长;活跃商家数则达到770万,增长22.2%;交易用户的平均年交易笔数,以27.6%的增长幅度,达到32.8笔。

作为唯一一家扎根本土做本地生意的互联网公司,随着二季度宏观经济的反弹,以消费市场为代表的内需逐渐复苏,美团二季度营收和各项经营指标不断增长,企业发展的同时承担了更多的社会责任,为“共同富裕”的目标交出一份超出预期的答卷。

01 更开放、更合规

2021年二季度,骑手成本支出155亿元,同比增长53%,超过6成全职骑手的月收入高于5000元。二季度,美团骑手成本占外卖佣金的比重约76%,高于2019年和2020年全年的水平。

今年上半年,美团平台日均活跃的骑手超过100万人,截至2020年末,美团骑手数量达到950万人。外卖骑手为代表的新就业形态,为劳动者创造了就业和增收的重要渠道。

7月份,市场监管总局、国家网信办等七部门联合发布了《于落实网络餐饮平台责任切实维护外卖送餐员权益的指导意见》(以下简称《指导意见》),《指导意见》等监管政策的落地,将更好的平衡企业发展和劳动者权益,有助于行业的长期、持续、健康发展。

美团成立并升级了众多慈善项目,旨在改善外卖骑手家庭及子女的福利,为他们提供关怀和支持;通过“站长培养计划”帮助外卖骑手优化长期职业发展路径。

美团的“农鲜直采”计划,已和全国21个省、市、自治区地方政府合作,为400余个基地的优质农产品打通销路,帮助菜农增收。

为了助力中小商户的发展,美团首期投入1.5亿元专项补贴为3万本地商户提供支持。目前,已经有超过25个城市的6000家中小商户参与该专项补贴。

美团引入的新费率政策更加透明,在配送方面为商家提供更大的灵活性。推出新的“外卖管家服务”计划,帮助中小商家线上运营,包括经营诊断、店铺装修、餐品设计、活动策划、推广营销等方面。

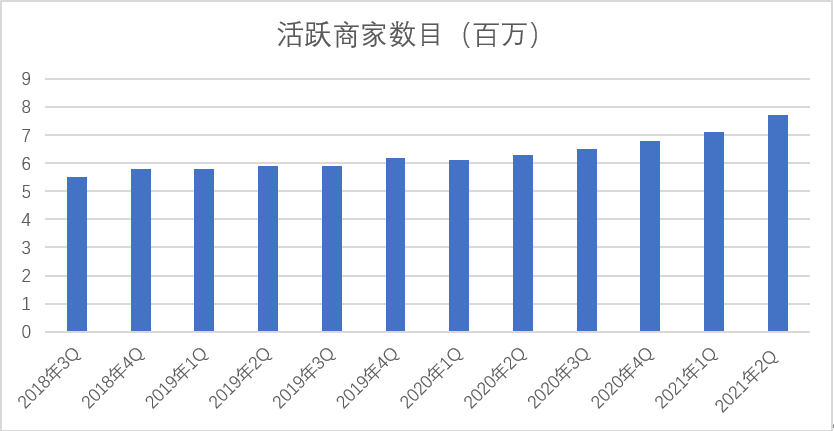

从二季报的平台数据来看,在线活跃商家数目持续增加,二季度达到770万户,比去年同期增加140万户:

资料来源:公司公告,阿尔法工场研究院

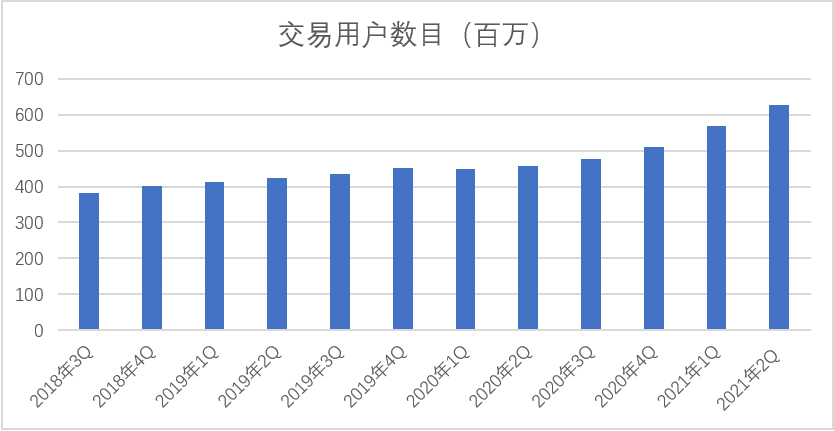

平台服务的用户数目仍在持续增加,达到6.3亿人,比去年同期增加1.8亿人,美团财报中提到,平台更加深入的渗透到低线市场,新用户大多来自低线城市:

02 跑步进入科技时代

疫情期间,美团的无人配送车队在政府部门的统一协调下,先后开赴广州、深圳、南京、成都等,为当地居民提供物资配送保障。美团无人配送车在公开道路已累计配送订单约5万单,在未来三年将进行更广泛的推广。美团科技研发投入39亿元,同比增长64%。

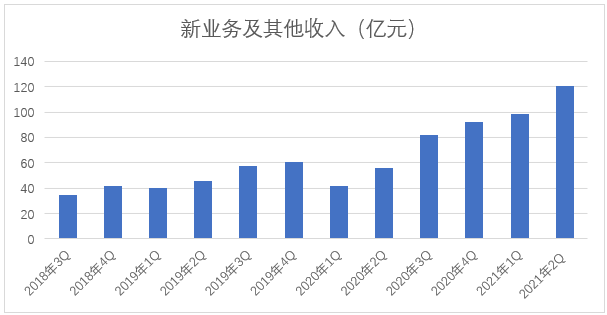

以美团无人配送车和社区团购为代表的新业务及其他板块,是美团营业收入增速最快的板块,也是美团目前在亏损的板块:

资料来源:公司公告,阿尔法工场研究院

2020年三季度来,新业务及其他板块营业收入的快速增长和亏损的扩大,反映出美团在新业务及其他板块持续发力。

03 外卖业务核心指标继续增长,营业利润率环比大幅提升

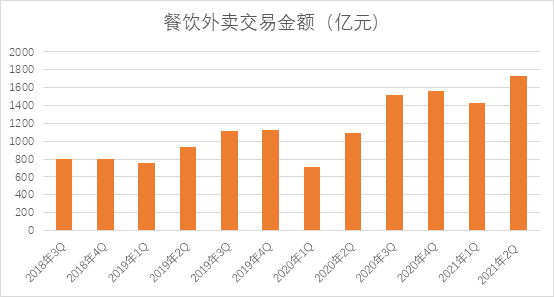

只要餐饮行业持续增长、餐饮业上线率持续提高,美团外卖的GMV(交易金额)就会不断增加,过去三季度外卖GMV增在1500亿元徘徊,二季度GMV达到1736亿元,餐饮外卖行业规模仍在增长趋势中:

资料来源:公司公告,阿尔法工场研究院

如前文所述,外卖交易用户数量增长到6.3亿人,活跃商家数量增长到770万户,两者都在增长的趋势中。

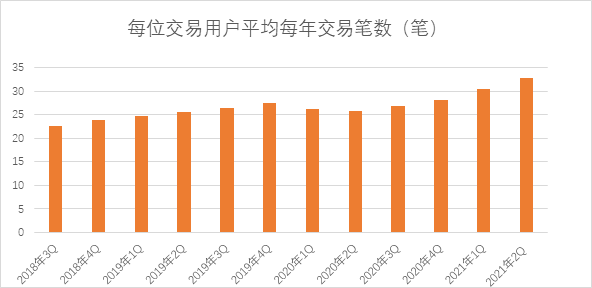

二季度用户消费的频次在变化。用户每年平均交易笔数增加到32.8笔,交易频次仍在增加:

资料来源:公司公告,阿尔法工场研究院

平台日均交易笔数增加到3930万笔,再创新高:

资料来源:公司公告,阿尔法工场研究院

餐饮外卖订单均价基本和上季度持平,维持在49元/单的水平:

资料来源:公司公告,阿尔法工场研究院

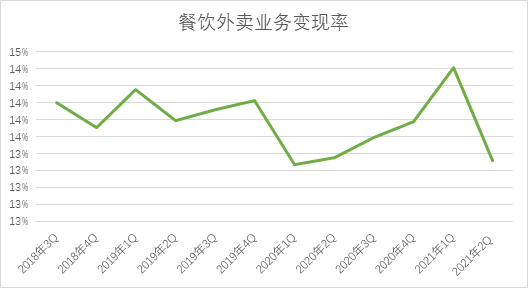

餐饮外卖业务变现率(即收入/交易金额的比率)略有下降,2季度为13.3%,该比率自2018年以来基本稳定在13-14%之间:

资料来源:公司公告,阿尔法工场研究院

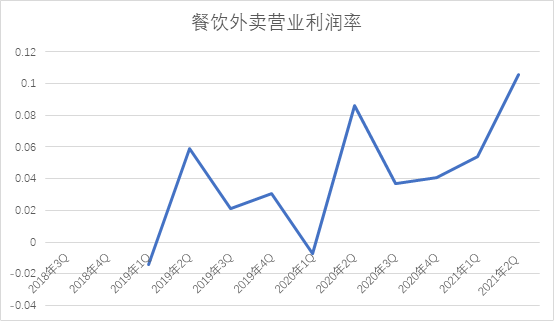

美团餐饮外卖业务2019年的毛利率在14.5%-22.3%之间,2020年开始不再公布。营业利润率自2019年以来处于上升的趋势(2020年1季度除外),2021年2季度达到10.6%:

资料来源:公司公告,阿尔法工场研究院

总结来看,二季度美团外卖业务的交易用户数量、活跃商家数量、用户交易频次等核心指标仍在快速提高,每笔外卖订单均价、外卖业务变现率等维持稳定,但美团成本控制和经营效率不断提高,带来了营业利润率的上升。

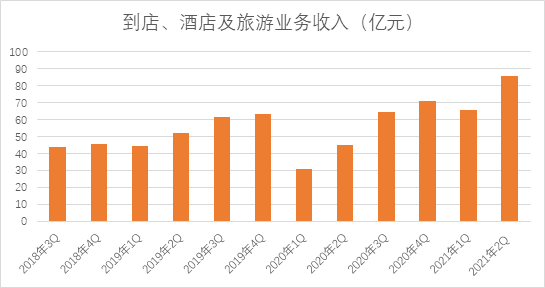

04 到店、酒店及旅游业务持续增长,核心经营指标创出历史新高

资料来源:公司公告,阿尔法工场研究院

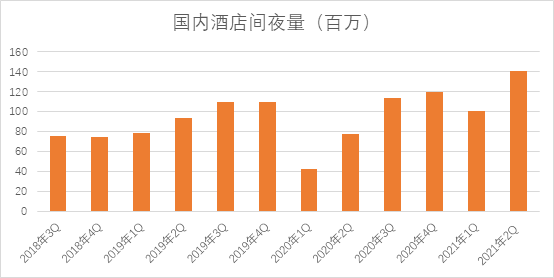

二季度国内酒店间夜量1.4亿,亦创出历史新高,同比增长高达81%,酒店预订明显复苏:

资料来源:公司公告,阿尔法工场研究院

二季度到店、酒店及旅游业经营利率达42.6%,创出历史新高,自2019年以来,美团的到店、酒店及旅游业务的营业利润率一直处于上升趋势,目前在40%以上;根据2019年的财报数据,毛利率在88%-90%之间。

资料来源:公司公告,阿尔法工场研究院

总结来看,二季度美团到店、酒店及旅游业务仍在快速增长,营业收入、酒店间夜量、营业利润率等核心指标都在快速增长且均创出历史新高,远好于一季度的表现,仍是美团最赚钱又有成长空间的业务板块。

05 最后总结

美团正在主动承担更多社会责任,不断提高骑手的福利和劳动条件,为中小商户和农户提供创业机会和渠道,为广大用户提供更好的服务和产品,创造更多社会价值。

美团注重科技创新,以长期主义的视角投资未来。美团无人配送车队已初具规模并在疫情期间发挥作用,将来更多的无人配送车和无人机不断加入配送网络,结合美团大数据算法的不断优化和迭代,将不断提高配送效率并减少外卖骑手的负担。

美团社区团购等新业务板块持续发力,新业务板块营业收入快速增加,通过忍受亏损的方式长线布局心新赛道,看好新赛道的未来,规模、增速、社区团购将成为美团新的增长极。美团闪购、美团买菜、美团打车亦不乏亮点且在快速增长中,可望打开新的空间。

最大业务板块――餐饮外卖板块,表现超出市场预期,二季度通过交易用户数量、活跃商家数量、用户交易频次等核心指标的提升带来了收入和利润的增加,在每笔外卖订单均价、外卖业务变现率等维持稳定的情况下,营业利润率却季度环比翻倍,这反映了美团成本控制和经营效率的提高。

最赚钱业务板块――到店、酒店及旅游业务仍在快速增长,营业收入、酒店间夜量、营业利润率等核心指标均创出历史新高,表现远好于一季度的表现,亦超出市场的预期。

通过2021年二季度和上半年的业绩公告,可以看到美团在追求企业发展和社会责任、短期表现和长期成长的平衡中的持续努力。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP