(原标题:智通决策参考︱(8.30-9.3)市场情绪转好 “业绩优先”持续)

【主编观市】

上周恒指在冲击了20日均线后出现回撤,总体呈现小幅反弹格局。

市场的反反复复主要是围绕央行年会鲍威尔的讲话预期展开,同时国内各种监管政策继续形成扰动。

从周末消息面看,不明朗因素已经尘埃落定,北京时间8月27日,在一年一度的杰克逊霍尔全球央行年会上,美联储主席鲍威尔称美国经济已经不再需要过多支持,或在年内正式开启缩表计划,但没有给出采取行动的具体时机。这个讲话明显偏鸽派。美股高歌猛进,纳指和标普500指数再创收盘历史新高,美元指数则跌至92.7关口以下。预计下次提及退出QE时间在9月下旬,这就赢得了宝贵的休养生息时间。另外,中报披露的时间已经接近尾声,业绩对市场的扰动相对弱化。

本周值得关注的主要是美国非农数据,实际上数据的好坏从本质上来说对市场并无多大影响,只是会对下旬美联储议息会议产生作用。

市场需要小心的是对相关行业的利空,如监管打击医疗美容乱象,对相关个股会有负面冲击。

总体看,市场对于9月行情相对看好。市场当前还会继续维持业绩优先的炒作,如周期类品种的钢铁、铝业、锂电池、光伏等。其它券商、军工等可适当关注。

【本周金股】

信利国际(00732)

公司公布了 2021 年上半年的初步业绩,毛利增加约3.78亿港元,同比增长34%,主要是由于收入增加约6.99亿港元及毛利率提升。2021年上半年净利润同比大幅增长120.0%至 6.6亿港元(2020年上半年为3.3亿港币)。

下半年毛利率有望进一步改善,预计下半年的综合毛利率12.5%,相较上半年为11.6%),基于1) 平均售价继续上升,同比增长约10%(而2021年第一季度同比增长7%),这将在下半年发挥更大的作用。 2)产品组合改善。公司已獲得全球头部车厂的订单,其订单的能见度可达2年以上(包括奔驰、长安、长城等优质客户)。公司预计每輛新車的显示器需求(TFT-LCD)將达到4到5块,毛利率约为15%-30%,而智能时间相關產品的毛利率約為8-9%。3)芯片短缺有所改善电动汽车销售反弹,医疗设备和工厂自动化等高端制造推动需求。从整个新能源汽车行业来看,预计21财年汽车电气化的出货量增长40%,平均售价增长10%。

产能持续良性扩张。 管理层表示汕尾和仁寿的生产线将在22年第三季度全面投产,总产能为每月16万件(目前两家工厂的利用率分别为75%和55%)。新生产线将使信利能够为客户提供集成产品,整体利润率可能从21财年的 11.9% 扩大至23财年的14.9%。预计LCD产品在21财年至23财年将实现16.0%/22.0%/18.0%的收入增长。车载显示器的盈利能力实现规模经济下有望进一步提升。

公司增持信利光电的股份,已从其他投资者手中回购旗下信利光电 15.628%的股权,且暂无分拆计划,可见公司对未来发展的信心。

汽车产品出货量的加速及运营效率提高了1HFY21净利润,并超出预期,创下历史新高。展望未来,鉴于下游需求充足,车载显示器出货量应保持快速增长。行业正周期下,利润率将进一步提升,有望进入估值重估。

【产业观察】

通达系快递企业上调派费,落实快递员权益保障,同时行业揽件价格有望同步回暖:三通一达及百世均宣布自9月1日起全网末端派费每票上涨0.1元。有机构认为本次派费上涨利好行业发展,其影响有三:

①今年政策层面高度关注快递员的基本权益,快递上市公司上涨派费保障快递员待遇、响应号召,同时也有望终结降派费持续下降的趋势;

②由于通达系的加盟制架构和结算政策,派费由总部代收代付和调节支付,则派费的上涨有望传导至终端揽件价格,同时行业旺季将至,提价压力较小;

③快递行业的健康发展受到监管层持续的关注,加盟商有望经营改善,同时快递总部的补贴压力也有望随之减轻。

近期快递企业陆续披露中报,顺丰Q2实现归母净利润17.49亿元,同比-38.73%,扣非归母净利润6.57亿元,同比-74.86%。Q2毛利率12.8%(同比-8.2pts,环比Q1提升5.7pts),Q2盈利能力改善,预计随着下半年行业旺季的到来,公司经营调整到位结合产能利用率提升,运营效率将持续提升。中通Q2调整后净利润12.72亿元,同比-12.48%,Q2单票快递收入1.21元,同比-5.85%,单票快递成本0.93元,同比+1.78%,单票调整后净利润为0.22元,同比降0.1元/环比升0.05元,盈利能力环比回升。 圆通Q2归母净利润2.75亿元,同比下降60.69%,公司航空、货代持续增厚盈利,测算Q2圆通单票收入降幅为-4.37%,Q2单票快递净利为0.04元,快递业务盈利能力阶段承压。

整体而言,快递派费上涨利好行业终端价格,估值回调具备吸引力。短期看,各快递企业上调派费利好行业价格改善,考虑到快递企业在规模效应带动下单票成本仍有改善空间,预计2021H2快递企业盈利有望明显改善。同时,快递行业需求增长确定性较强,在强规模效应+网络效应下,快递行业进入门槛大幅提升,格局稳定后,行业龙头将充分受益份额与盈利提升。

【数据看盘】

港交所公布数据显示,截至上周五,恒生期指(八月)未平仓合约总数为20198张,未平仓净数5949张。恒生期指结算日8月30号。本周恒指期货结算。

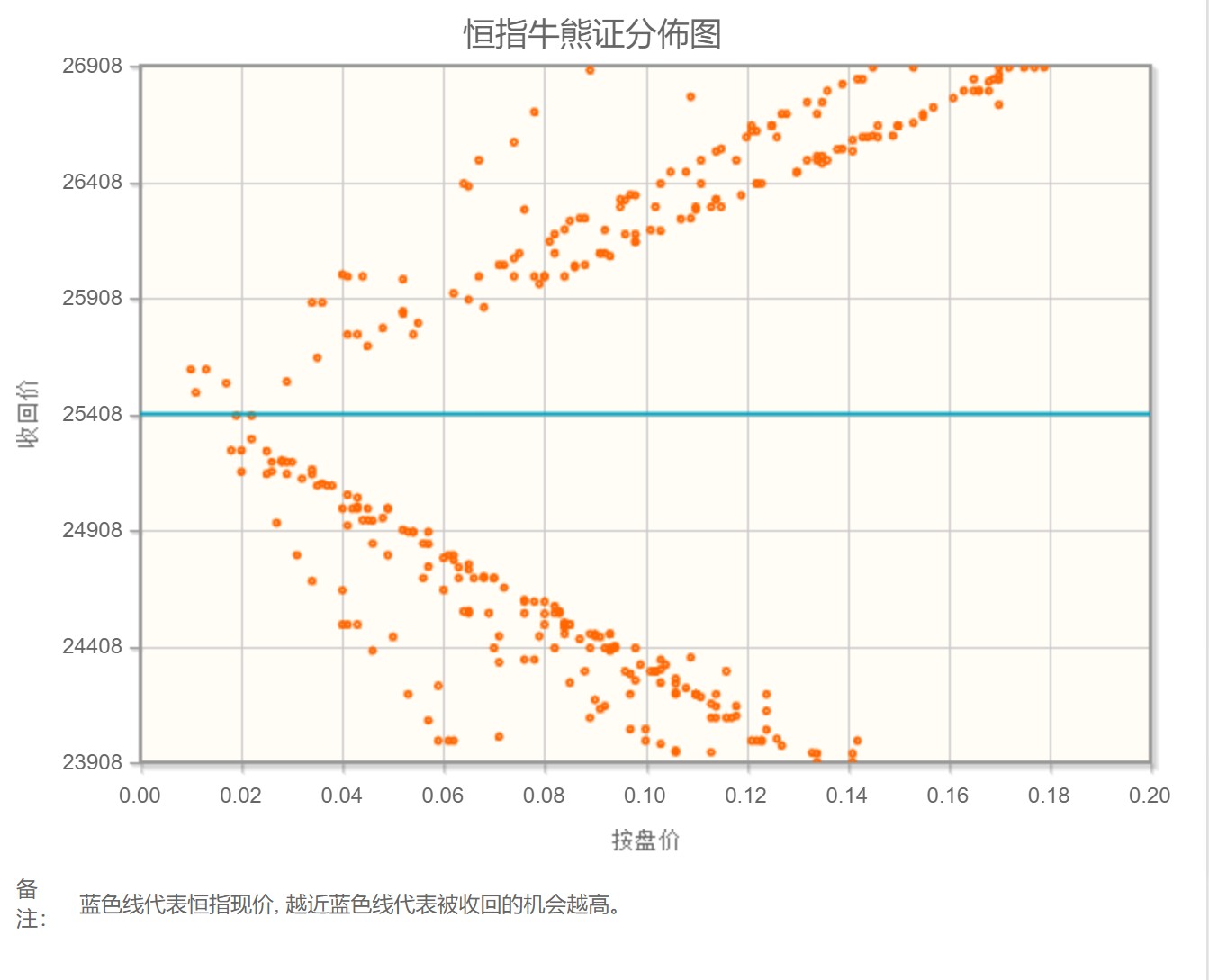

从恒生指数牛熊街货分布情况看,25408点位置, 下方牛证密集区靠近,恒生指数蓄积做空动力。美联储主席最明确地暗示,减少购债规模很可能在未来几个月启动。鲍威尔没有直接宣布政策转身,但是给足了暗示,目的就是不重复2013年联储突然启动退出时候给市场的冲击。本周恒生科技股板块继续寻底,恒生指数企稳不易,继续看跌。

【主编感言】

鲍威尔讲话偏鸽,市场松了一口气。

周末讨论最多的两个新主题,一则是“国资云”。国资云多数是地方国资委牵头新建,一方面意味着抢食现有云厂商市场,可能对互联网企业的云业务影响较大;另一方面,预计会拉动云计算软硬件需求,包括服务器、交换机、网安设备及云计算平台软件等,但这个落地需要一段时间,具体需求有多大也比较模糊,有些研究机构直接给代码,炒题材的意思居多。

一则是“元宇宙”。抖音收购Pico的消息落地,且涉资金额比传说中的要大,这说明VR有很大的潜力。这个赛道不容小觑。预计国内巨头布局VR的定位和海外巨头差别不大。内容可能有差别,比如腾讯可能是游戏,字节跳动可能是自媒体。但主机硬件的要求大致一样,结合上周歌尔股份的业绩利好,率先动起来的可能是硬件和上游元器件链条上的企业,港股舜宇光学(02382)值得重点关注。

[免责申明]股市有风险,入市需谨慎。本资讯不构成投资建议,查阅更多资讯请关注智通财经网(http://www.zhitongcaijing.com/)或者在各大应用商店搜索【智通财经】下载最新APP便捷查看。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP