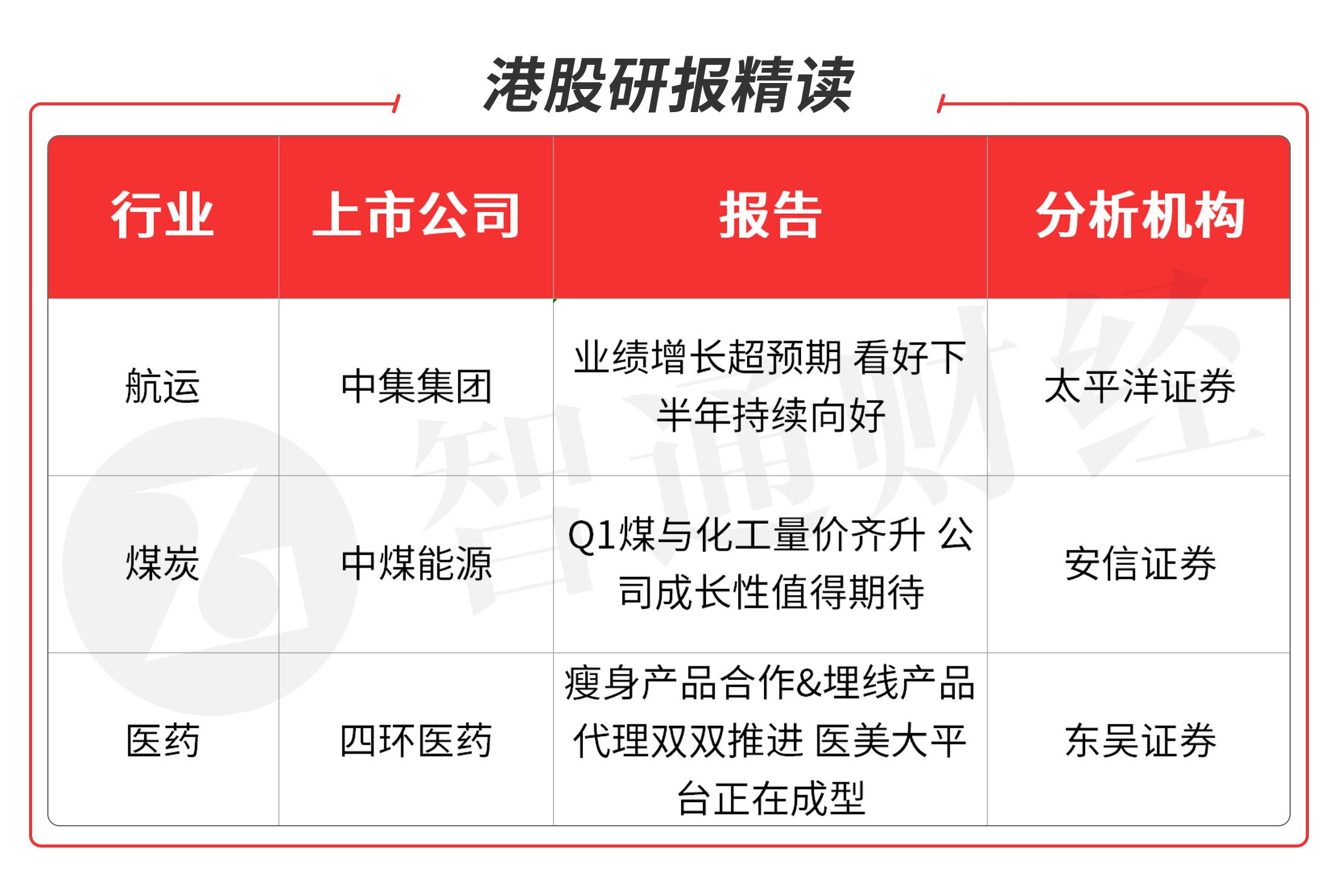

(原标题:智通港股研报精读(07.19) | 看好航运板块龙头公司、煤炭板块龙头股和医药板块重点品种)

①中集集团(02039)发布公告,公司半年度净利预计盈利40亿元至46亿元,较去年同期预计扭亏为盈。②全球前20大码头都在拥堵,海运指数飙涨381%。

中煤能源(01898)发布2021年6月商品煤销量2347万吨,同比增长1.3%。

四环医药(00460)7月13日公司公告称将积极评估参与Hugel股权收购项目。预计2021-2023年归母净利8.75/13.13/19.45亿元。

本期重点选择分析师看好的航运板块龙头公司、煤炭板块龙头股和医药板块重点品种。

本期优选报告

中集集团(02039)

1、中集集团(02039):公司2021Q1实现归母净利润达到40亿元至46亿元,去年同期亏损:1.83亿元。2021上半年业绩大超预期。

公司是全球领先的物流及能源行业设备及解决方案供应商,目前主要从事集装箱、道路运输车辆、能源/化工及液态食品装备、海洋工程装备、空港/消防及自动化物流装备的制造及服务业务,公司各个产品线均为全球领先,公司的标准干货集装箱、冷藏箱产销量保持全球第一;据国际罐式集装箱协会调查统计,罐式集装箱的产销量保持全球第一;是全球销量第一的半挂车生产制造商;登机桥业务综合竞争力位居全球领导者地位,为全球三大旅客登机桥制造商之一,中国市场份额连续四年占比95%以上;亦是中国领先的高端海洋工程装备企业之一。今年上半年,全球经济呈加速复苏态势,国际贸易维持较高景气度,市场对集装箱的需求持续处于相对高位。

根据近期行业来看,集装箱行业保持火爆,2020年,价格方面:本集团20尺干货标准箱1月份的报表结算箱价平均约1,656美元,至6月份上升为均价1,998美元,12月平均价已经上升到2,322美元,今年一季度,价格最高涨至3500美元左右,二季度价格持续抬升,预计3500美元以上,目前来看价格仍然较好。箱量来看:目前行业已把集装箱产能从平常的每月二十几万箱提高到50万箱(中集近月达到20万箱以上),比去年情况大幅提升。持续性来看,预计行业将会持续全年。

海工业务有望持续减亏。2020年,海工业务营业收入为人54.25亿元(+20%),净亏损人民币19.43亿元,预计在非油气业务的带动下,将持续减亏,近期中集与烟台国丰投资控股集团有限公司签署了战略合作协议,烟台国丰集团作为烟台市第一家国有资本投资集团,共同出资组建海洋科技集团、双方组建烟台海洋蛋白集团,开展以海洋油气开发装备、海上风电、海水淡化、现代渔业产业链上下游生态等,将对于公司带来增量现金流、降低海工板块负债率,持续减亏。预计公司21-23年归属于母公司股东净利润分别为75、70、76.86亿,对应估值8、9、8倍,维持增持评级。

风险提示:宏观经济风险,竞争格局恶化风险。(太平洋证券/刘国清)

中煤能源(01898)

2、中煤能源(01898):公司一季度归属于母公司所有者的净利润35.09亿元,同比增长441.14%;营业收入444.4亿元,同比增长61.49%。煤炭量价齐升,自产煤成本控制良好:2021年一季度公司自产商品煤产量2859万吨,同比增加303万吨,增长11.9%;自产商品煤销量2858万吨,同比增加374万吨,增长15.1%;买断贸易煤销量4,12万吨,同比增加1,602万吨,增长63.5%。价格方面,煤炭业务综合售价为505.97元/吨,同比增长16.92%,其中自产商品煤售价511元/吨,同比增长8.7%,贸易煤售价为535元/吨,同比上涨32.1%。成本方面,煤炭业务综合成本为378.07元/吨,较去年同时期增长25.19%,其中自产煤销售成本为215.65元/吨,同比下降0.1%,煤炭业务实现毛利92.72亿元,比上年增长26.55亿元,增幅40.1%,毛利率为25.28%,同比下降4.94个百分点。

化工品价格大幅上涨,促进公司业绩释放:2021年一季度,公司聚烯烃销售量为38.6万吨,同比增长20.2%。尿素销售量63.7万吨,同比增长7.8%。甲醇销售量为24.3万吨,同比增长20.3%。聚烯烃销售价格为7444元/吨,同比增长23%。尿素销售价格为1927元/吨,同比增长13.9%。甲醇销售价格为1598元/吨,同比增长14.6%。成本方面,除尿素成本同比下降2.3%以外,聚烯烃、甲醇成本分别同比增长11.1%、1.4%。综合测算化工品综合毛利为13.79亿元,同比增长87.16%,化工业务实现毛利率30.72%,同比增长7.87个百分点。公司是煤炭企业中难得有成长性公司:煤炭方面,据公告,公司目前在建煤炭产能4对,合计产能2380万吨/年,分别为大海则煤矿1500万吨/年(预计2022年竣工),依兰三矿240万吨/年(预计2021年竣工),苇子沟240万吨/年(预计2023年竣工)、里必煤矿400万吨/年(预计2024年竣工)。从在建产能投产时间来看,公司2021-2024年产量有望持续增长。煤化工方面,公司公告鄂尔多斯能源合成气制100万吨/年甲醇项目预计将于2021年4月投料试车。此外,据官网显示,陕西延长中煤榆林能源化工有限公司(16.83%权益)180万吨/年烯烃装置于2020年末试车成功,则公司权益烯烃产能增加30.3万吨/年,一季度生产聚烯烃产品46.56万吨,公司化工品规模进一步扩大。

公司2021年一季度确认投资收益8.28亿元,同比增长1682.4%,主要是参股企业盈利同比增加所致。据年报显示,公司主要参股公司多为煤与煤化工公司(中煤旭阳、中天合创、华晋焦煤、禾草沟煤业等),受煤与煤化工产品景气回升影响,公司投资收益大幅增厚。

目前公司估值较低,但煤炭业务量价齐升,化工品价格反弹,公司业绩弹性较大,给予买入-A评级。

风险提示:宏观经济下行,煤价大幅下跌;新建产能释放超预期;煤化工产品价格大幅下滑。(安信证券/周泰)

四环医药(00460)

3、四环医药(00460):6月4日,公司公告集团旗下美国子公司 Meiyen Laboratory Inc近日与美国Genesis Biosystems公司达成战略合作,获得其脂肪采集系统LipiVage 在大中华区(中国大陆、香港、澳门、台湾地区)及韩国的独家代理权。6月2日,公司公告于中国地区独家代理韩国东方医学会社旗下爱拉丝提面部埋植线(线雕)和私密用线两类产品。

中国塑形瘦身市场前景广阔,战略合作的 LipiVage 脂肪采集系统性能优异。根据 Euromonitor 数据,中国成人肥胖率从2002年的3%增至2018年的7%,且由于人口基数庞大,中国已成为全球肥胖人口最多的国家,催生巨大的瘦身塑形市场。根据iimedia2020年对2千人调研,愿意付费瘦身的人群比例超过90%。中国塑形瘦身2020年市场规模约105亿元,预计未来将以超过医美整体市场的增速高速发展,至2030年有望突破千亿市场规模。目前吸脂是中国女性塑形的首选方式,2020年占比超过 80%,同时自体脂肪移植也随之广泛应用,2018年成为双十一期间最受欢迎的手术项目之一,但传统脂肪移植的细胞存活率在30%-70%之间。而 LipiVage ?创新拥有独立的、即用型的两步式脂肪收集、清洗和转移系统,操作简单、效果温和、无菌包装兼具安全性与便利性,是常规负压吸脂技术的改良版;且经过其清洗系统后的移植脂肪成活率提高到80%-90%以上。此次战略合作将有助公司进一步扩充其医美产品管线,提高在手术类医美领域的综合实力,美容埋线市场2019-2024年CAGR有望达26%,代理埋线助力公司医美平台进一步扩展。根据Frost&Sullivan数据,2019年中国埋植线潜在市场空间约10亿元,预计2024年将达到32亿元,2019-2024年CAGR约为26%。此次公司独家代理的面部埋植线(线雕)产品共四个,包括提拉线、网润线、双齿线和双针线,均已获得美国 FDA、欧盟CE 认证,并已在国内获批,可实现快速上市销售。面部线材均采用安全可吸收的聚对二氧环已酮 PPDO 线材(最新一代),并结合3D立体冷压覆膜技术,可有效提升丰盈固定下垂及干瘪的皮肤软组织,持久安全可靠,具有良好的生物相容性。其中,爱拉丝提提拉线具备明显临床优势:1)无需打结,降低发炎感染率的风险;2)产品质量标准高,可防止面部凹陷; 3)采用冷压技术,线材韧性较好,能够抗张力;4)具有加长倒刺头部锚锥,防止线材位移等。本次代理将公司医美平台快速扩大至埋线产品,助力公司向国际化、多元化的一流医美平台公司再进一步。

公司医美产品线快速扩展,肉毒素快速放量将显 著贡献业绩。我们预计公司2021-23年分别实现净利润7.9/10.9/15.5 亿 元,当前市值对应2021-23 年 PE 36/26/18 倍,维持“买入”评级。

风险提示:医美推广不及预期,药品研发不及预期,医药政策影响,市场竞争加剧影响。(东吴证券/朱国广)

申明本栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏颇情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身定状况,自主作出投资决策并自行承担投资风险。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP