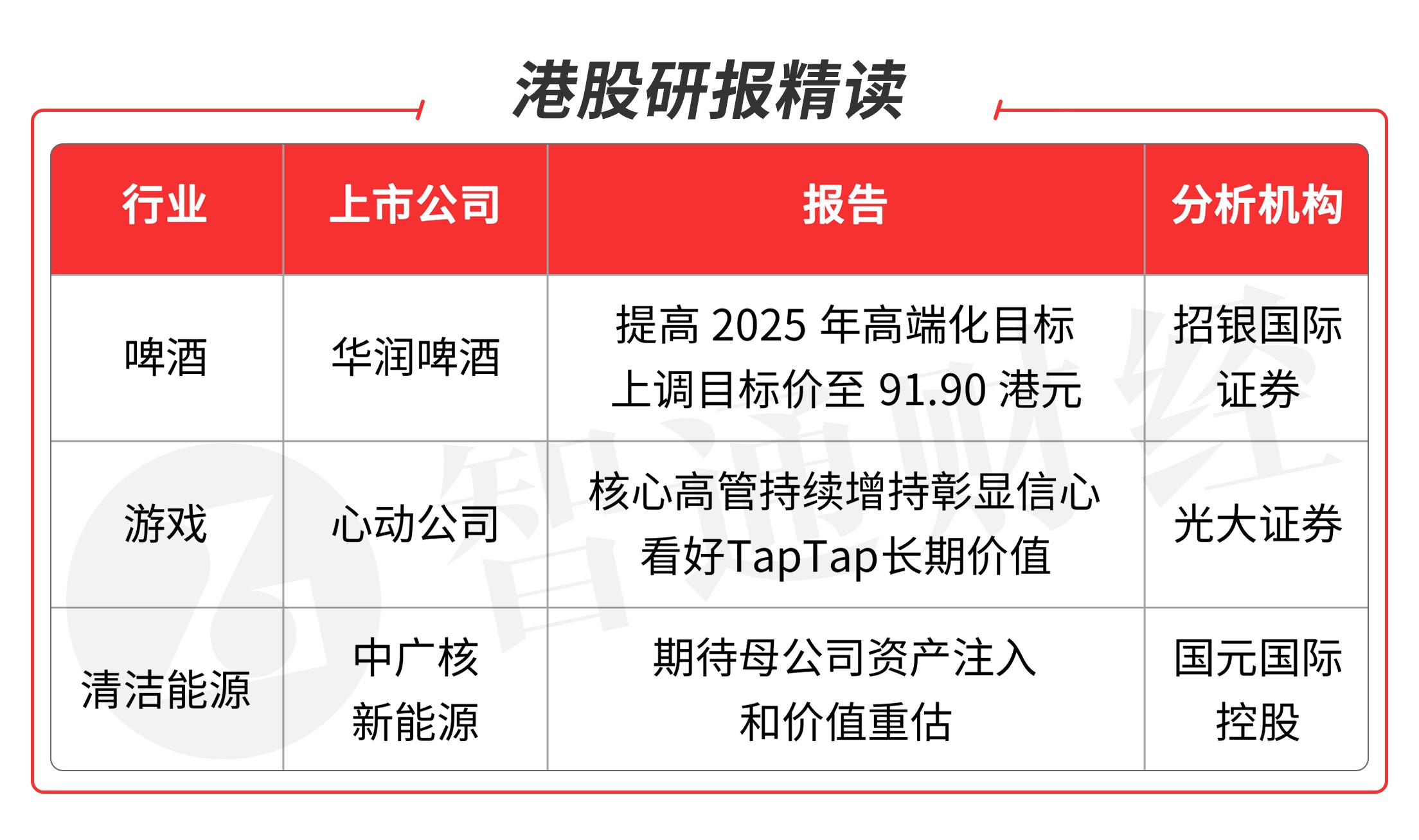

(原标题:智通港股研报精读(07.12) | 华润啤酒(00291)雪花推出高端系列 看好啤酒业龙头公司、游戏股和清洁能源板块)

① 华润啤酒(00291)雪花推出高端系列啤酒“醴”,定价999元/盒(一盒2瓶),单价500元一瓶。②年初至今次高端或以上啤酒销量增长30%。

心动公司(02400)公司公告:6月23日-25日,公司继续获黄一孟在场内以每股均价55.5111-59.9594港元合计增持111.56万股,涉资约6448.7万港元,增持后持股比例上升至33.91%。

中广核新能源(01811) 6月完成发电量1,477.6吉瓦时,较2020年同比增长31.9%。

本期重点选择分析师看好的啤酒业龙头公司、游戏股和清洁能源板块重点品种。

本期优选报告:

华润啤酒(00291)

1、华润啤酒(00291):华润雪花啤酒已连续十余年位居国内销量首位,销量达到1108万千升,在国内啤酒行业拥有绝对的领先优势和龙头地位。公司自2017年开启为期9年的全员高端战略,携手喜力推动高端化升级,在组织、品牌、渠道等维度已初见成效(20年净利率 6.45%),未来将多维度提升华润在高端市场的影响力,强化竞争优势,推动盈利水平提升。

年初至今次高端或以上啤酒销量增长30%。2021年,公司将在次高端或以上品牌组合中重点发展Super X、雪花纯生和喜力,然后在2022年专注于Marrsgreen、 雪花纯生、Lowen White Beer、喜力和Amstel。Super X年初至今销量增长强劲。而且,王一博的代言对Super X的影响也是令人鼓舞的。Super X天猫旗舰店首日销售额比2020年双十一增长了1790%。管理层目标是2021年Super X销量接近翻番。

公司对高端化趋势更有信心,将2025年次高端及以上销量目标从316万千升上调至400万千升,2020-25年5年复合年增长率目标从16.7%上调至 22.3%。背后的原因是:1)公司的高端化战略执行得很好;2)竞争对手没有进行恶性竞争;3)近期任命新代言人(Super X为王一博, Marrsgreen 为龚俊);4)喜力的全球体育IP(欧洲杯、欧洲冠军联赛、F1等)可以促进喜力中国的销售。

到2025年,公司的目标是成为中国高端细分市场销量第一的公司。财务上,公司目标是达到当前市场领先企业的毛利率水平(38.4%,2020年为52.0%),并在2025年前在市值和利润方面超越当前行业龙头。

鉴于喜力是官方赞助商, 2020年欧洲杯可能会提升喜力中国的销量。收入和利润率好于预期。将2022-23年调整后每股收益上调4-5%,以反映次高端或以上啤酒的增长加快,并将目标价从81.00港元上调至91.90港元,基于50.4倍2022年市盈率,仍为2.3倍2022年PEG。华润啤酒的1.8倍2022 年PEG低于国际同行的2.6倍和百威亚太的4.倍。维持买入评级。

风险提示:成本压力、激烈竞争和食品安全问题。(招银国际/叶建中)

心动公司(02400)

2、心动公司(02400):公司目前共运营35款网络游戏和11款付费游戏,旗下 TapTap 平台至2020年平均月活跃用户已达2570万,是中国最大的移动游戏垂直分发平台及玩家社区。公司游戏业务与 TapTap 相互协同,自研游戏为TapTap提供优质独占内容吸引用户,TapTap 依托用户体量反哺游戏研发运营,二者构成商业闭环。

TapTap 未来将凭借优质的自研或第三方独占游戏及丰富的社区内容实现用户快速增长,预计25年月活跃用户可达7582万;TapTap 广告业务仍在成长阶段,ARPU尚有较大提升空间,随广告位的继续开设、社区机制的完善和分发算法的进化,ARPU有望到达37.7元/人/年,2025 年实现收入28亿元人民币。

TapTap不分成的模式内兼顾玩家、游戏开发者、平台三者的利益诉求,平台+ 社区的组合具有巨大价值。TapTap不分成的模式让利开发者,吸引开发者为 TapTap 提供优质独占内容从而吸引玩家,更大的用户体量进而可以吸引更多开发者入驻,形成良性循环。TapTap 的社区一方面可以满足玩家更深层次的需求,提高用户粘性与日平均时长;另一方面可以搭建开发者与玩家沟通的桥梁,便于开发者根据社区玩家的反馈打磨游戏机制,社区化的推进能为 TapTap 形成强大 的竞争壁垒。

依托 TapTap 的用户和数据,心动自研游戏具有得天独厚的条件,研发成果将于未来逐步显现。得益于 TapTap 对游戏业务的反哺,心动自研游戏可以不受ROI的约束,更关注游戏的长期价值;TapTap 能帮助心动游戏实现长线的研发与运营;TapTap庞大的数据积累也能助力心动游戏研发,帮助心动发现玩家的品类需求。截至2020年底公司共有13款在研产品,在21年至少将有6款自研产品亮相,未来心动自研游戏有望成为公司增长的重要驱动。

创始人核心高管持续增持,与公司深度绑定,彰显信心。公司7月1日最新公告2021年6月23日-6月25 日,公司继续获黄一孟在场内以每股均价55.5111-59.9594港元合计增持 111.56万股,涉资约6448.7万港元,增持后持股比例上升至33.91%。长期看好心动公司坚定游戏研运一体及TAPTAP渠道平台的双向赋能的商业模式。

预测公司21-23年总营收为34.46、42.50、51.90亿元人民币,对应年份实现净利润1.14、4.23、7.29亿元人民币。选取分部估值法结果:分别给予公司游戏业务、信息服务业务,25倍PE、700倍市值 /MAU,预计公司目标市值为326亿港元,对应目标股价68港元,首次覆盖,给予“买入”评级。

风险提示:TapTap 用户增长不及预期风险、新游表现不及预期风险、TapTap 社区化不及预期风险。(光大证券/付天姿)

中广核新能源(01811)

3、中广核新能源(01811):公司为中广核旗下重要支柱产业板块,资产组合包括位于中国及韩国电力市场的风电、太阳能、燃气、燃煤、燃油、水电、热电联产及燃料电池发电项目。公司是优秀清洁能源电力运营商,亦是海上风电标杆企业。截至2020年底,公司权益装机容量达7,550.6兆瓦,中国及韩国分别约占72.8%及27.2%。清洁及可再生能源项目占比77.4%,传统能源项目占比22.6%。

2021年1-4月新能源发电量高增长,全年新增装机不低于1GW。2021年1-4月公司累计完成发电量6,150.6吉瓦时,同比增长35.2%。其中,中国风电增长80.4%,中国太阳能增长25.1%。根据公司指引,十四五期公司每年新增风电和光伏装机不低于1GW,合计不低2.6GW。公司受托管理中广核集团新能源资产并参与项目前期开发,项目储备充裕,可以保证3-5年开发,保障公司业绩持续稳定增长。

母公司资产注入可期。根据公司上市时承诺,通过行使中广核集团授予本公司的不竞争条约的收购权,规划2015-2018年向中广核收购3-5GW目标发电项目。2015年9月,公司完成了首批资产收购。因为第二批资产收购或会考虑股权融资,2016年以来,公司长期低估值水平影响了第二批收购清洁能源资产的进度。当前在碳达峰、碳中和背景下,清洁能源行业迎来新的发展机遇,板块估值快速提升,为母公司资产注入提供了良好的契机。

公司为中广核旗下非核清洁及可再生能源发电项目的唯一平台,股东背景强大,资质优良,首次覆盖给予“买入”评级。

风险提示:资产注入进度低于预期。(国元国际控股/杨义琼)

申明:本栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏颇情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身定状况,自主作出投资决策并自行承担投资风险。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP