(原标题:富途点评 | 中国平安Q1:投资保险业不能只看净利润)

能卖出新保险才是长期收益的保障,整个保险行业销售端确实很难,保险销售情况不乐观,若持续下去,将持续杀低净利润;

那么,平安这盘棋走活,寿险是核心,寿险销售需要进一步复苏才行,当前股价对应2021E PEV 0.87倍,对于股价而言,目前相对内地险资企业并不低,若未来想上涨,则需要有数据好转才能带来的上涨。

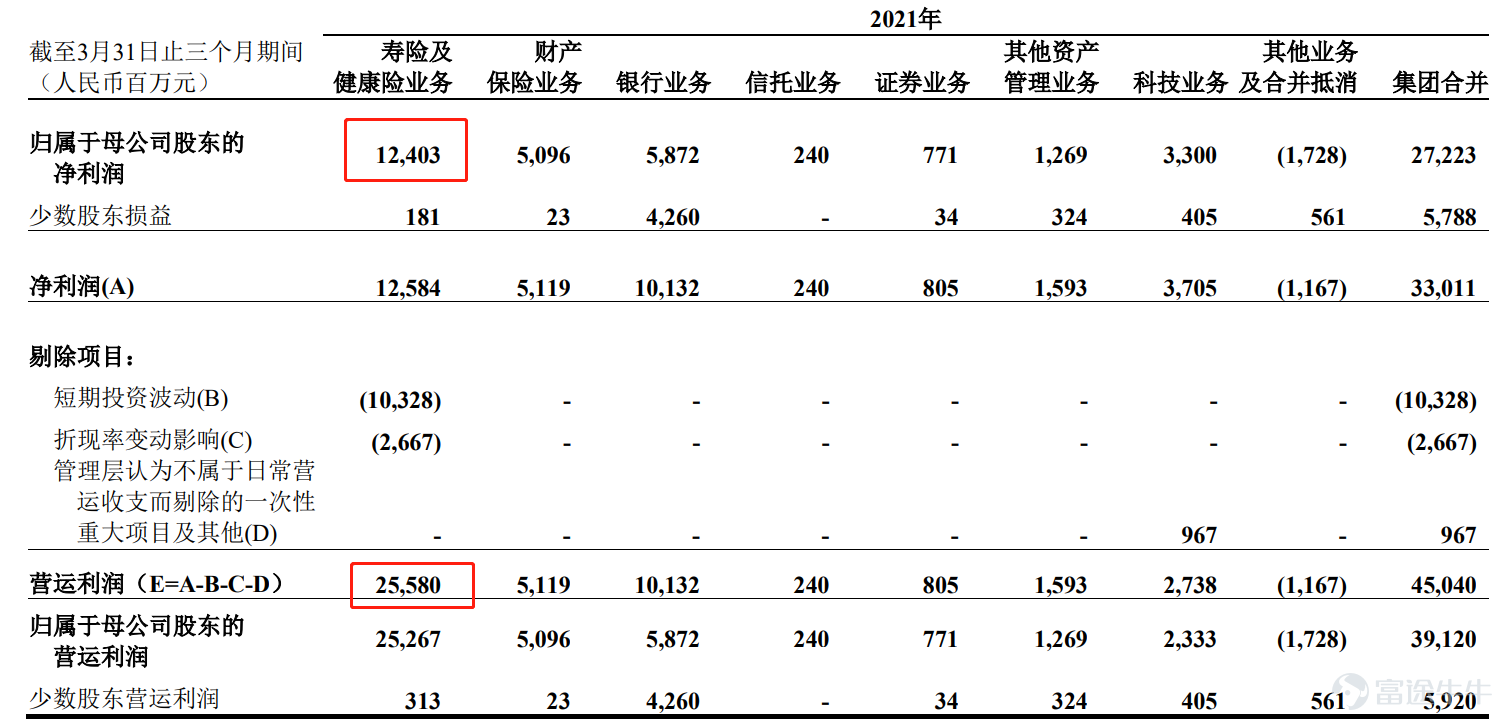

中国平安公布2021年一季度业绩。单从业绩情况而言,报告期内:

(1)一季度归母净利润272亿元,同比增长4.5%,若剔除华夏幸福减值影响,税后利润同比增长42.8%;

(2)营运利润391亿元,同比+8.9%;寿险归母营运利润+4%;

(3)一季度末净资产7722亿元,较年初+1.3%;

(4)NBV同比增长15.4%。

(5)分业务板块,中国平安的各业务归母净利润增速分别:

寿险(+14%)、产险(+15%)、银行(+19%)、信托证券及其他资管(-7%)、科技(+156%)

中国平安披露2021年一年报后,评价差距较大,在财报后的第一个交易日,中国平安的股价表现亦较为平淡,那么我们该如何看待中国平安的这份半年报,对于保险上市公司,又该重点关注哪些?

中国平安整体上应称为「中国平安集团」,其中不仅有传统寿险、亦有银行、资管、信托、科技等业务,其中,传统寿险业务贡献了平安集团大部分的收入和利润,以一季报为例,寿险业务的净利润占集团利润的45.58%,而寿险业务的营运利润则占集团总营运利润的56.79%,因此,分析中国平安的2021年一季度年报,需要主要从寿险的角度入手。

然而,参照中国太保等案例,发现即使营运利润出现增长,如2020年年报,期末集团内含价值3413.48亿元,较上年末增长11.73%,其中集团有效业务价值2019.42亿元,较上年末增长7.65%,然而股价表现并不乐观:

在业绩持续好转的前提下,股价却并未有不错的表现,其实这是对保险公司的收入确认方式较为模糊所导致,那么,因为保险企业未来的收入利润并非像传统企业那般,当期的收入利润在当期确认,仅有当期的收入利润所决定,险资企业该如何研究利润情况?

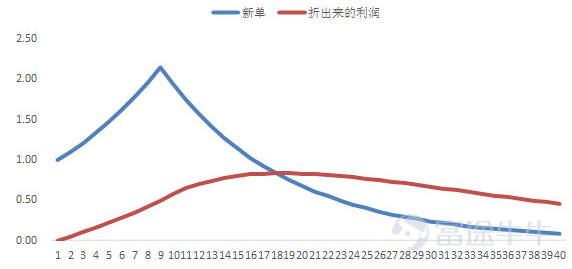

寿险新单属于非常重要的收入,其代表着新业务价值,通常来说

1、有效业务价值(Value of In-force Business,VIFB)指的是现在所有已经生效的保单,他们以后所能产生的利润折现到现在的总和。

2、新业务价值(New Business Embedded Value,NBEV)指的是最近一年新签的保单,未来所能差生的净利润折现到现在的价值。所以,从保单的价值上,可以理解为有效业务价值是存量,新业务价值是最近一年的增量。

用一个基础的模型指示:

1、新单的业务价值连续10年保持10%的增长;

2、新单的价值按20年贴现;

3、投资收益假设率也是5%;

4、第11-40年,新单业的业务价值按每年10%进行衰退;

那么一家寿险公司的利润分布则为,折现利润将在第16年出现高点,随后逐年下滑:

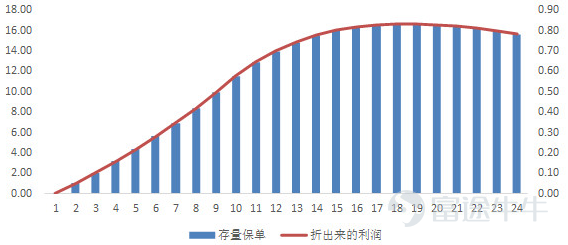

存量保单和折现出来的利润演化则如下图:

因而新单一旦持续下滑,意味着未来的可预期利润会相对减少,回到平安的财报,可知:

2021年一季度NBV同比增长15.4%,预计主要原因为去年同期基数较低及1月新旧定义重疾产品切换带来销售高峰,然而2021年三月份保费收入再次出现全行业下滑,且2021年一季度新业务价值率31.4%,同比下滑2.1%,使得开门红提振的市场信心再次有所顾虑。

这不可避免的使得市场对平安未来的业绩增长产生质疑,其中有部分原因是因为投资收益连续不及预期:目前中国平安年化净投资收益率3.5%,同比-0.1%、年化总投资收益率3.1%,同比-0.3%。

对于长期投资者,考虑目前寿险改革的态势,自2018年以来平安代理人增长乏力,规模缩减,主要是因为寿险代理人这个群体难以不断提高收入,因此,中国平安便在寿险结构上不断发力,期望通过综合金融+高价值险来全面提升代理人群体收入,截至报告期末,代理人规模98.6人,较年初下降3.7%。

因此,这份一年报最终告诉我们:能卖出新保险才是长期收益的保障,整个保险行业销售端确实很难,保险销售情况不乐观,若持续下去,将持续杀低净利润;

那么,平安这盘棋走活,寿险是核心,寿险销售需要进一步复苏才行,当前股价对应2021E PEV 0.87倍,对于股价而言,目前相对内地险资企业并不低,若未来想上涨,则需要有数据好转才能带来的上涨。

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP