ЙњЪЂжЄШЏЗЂВМбаБЈГЦЃЌШЋЧђДѓФЃаЭбЕСЗгыЭЦРэашЧѓГжајХЪЩ§ЃЌДјЖЏAIЫуСІЛљДЁЩшЪЉЭЖзЪШЋУцМгЫйЃЌЮЊгВЕАДДаТ(00400.HK)ДДаТММЪѕЗНАИвЕЮёДјРДЧПОЂдіГЄЖЏФмЃЛгыДЫЭЌЪБЃЌAIгІгУГЁОАПьЫйРЉеХЃЌЭЦЖЏФкДцМАДѓШнСПДцДЂаОЦЌашЧѓГжајЭњЪЂЃЌжњСІЙЋЫОДцДЂЯрЙивЕЮёЪЕЯжПьЫйЩЯааЃЛЖјЙњФкШЫаЮЛњЦїШЫгыЙЄвЕздЖЏЛЏНјШыЙцФЃЛЏТфЕиНзЖЮЃЌИпадФмМЦЫуаОЦЌгыЧЖШыЪНЯЕЭГашЧѓЯджјЬсЩ§ЃЌврНјвЛВНДђПЊЙЋЫОГЩГЄПеМфЁЃШ§ДѓИпОАЦјШќЕРаЭЌЗЂСІЃЌЧ§ЖЏЙЋЫОвЕМЈГжајИпдіЃЌдЄМЦ2026-2028ФъЙЋЫОЪЕЯжгЊЪе285.6/390.3/480.8вкдЊЃЌЪЕЯжЙщФИОЛРћШѓ3.8/5.0/6.4вкдЊЃЌЮЌГжЁАТђШыЁБЦРМЖЁЃ

НижС2026Фъ5дТ18ШеЪеХЬЃЌгВЕАДДаТ(00400.HK)БЈЪегк3.27ИлдЊЃЌЩЯеЧ4.47%ЃЌГЩНЛСП1158.94ЭђЙЩЃЌГЩНЛЖю3763.61ЭђИлдЊЁЃЭЖааЖдИУЙЩЕФЦРМЖвдТђШыЮЊжїЃЌНќ90ЬьФкЙВга1МвЭЖааИјГіТђШыЦРМЖЁЃЙњЪЂжЄШЏзюаТвЛЗнбаБЈИјгшгВЕАДДаТТђШыЦРМЖЁЃ

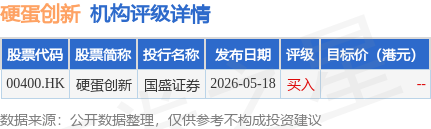

ЛњЙЙЦРМЖЯъЧщМћЯТБэЃК

гВЕАДДаТИлЙЩЪажЕ51.47вкИлдЊЃЌдкзЈвЕСуЪлаавЕжаХХУћЕк5ЁЃжївЊжИБъМћЯТБэЃК

вдЩЯФкШнЮЊжЄШЏжЎаЧОнЙЋПЊаХЯЂећРэЃЌгЩAIЫуЗЈЩњГЩЃЈЭјаХЫуБИ310104345710301240019КХЃЉЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃ

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP