国金证券发布研报称,阿里巴巴-W(09988.HK)传统货架电商优势深厚,有望实现市占率稳定;云业务在AI驱动下,未来发展潜力大。该行预计FY2026-2028年经调整归母净利润分别为1079/1494/1758亿元,对应经调整PE分别为24.8/17.9/15.2倍;给予FY2026年电商业务(不含即时零售)11倍盈利估值(EBITA口径),云业务给予7倍PS估值,其他业务暂时不贡献估值,目标市值3.36万亿元人民币,目标价192.48港元,首次覆盖给予“买入”评级。

投行对该股的评级以买入为主,近90天内共有29家投行给出买入评级,近90天的目标均价为199.18港元。国金证券最新一份研报给予阿里巴巴-W买入评级,目标价192.48港元。

机构评级详情见下表:

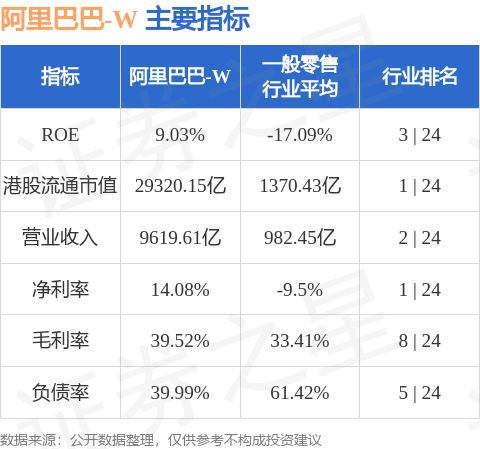

阿里巴巴-W港股市值29320.2亿港元,在一般零售行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP