中信建投发布研报称,预计小米集团-W(01810.HK)2025/2026年收入4739/6066亿元(yoy+30%/+28%),调后净利润433/544亿元(yoy+59%/+25%),目标价58.8港元,给予“买入”评级。当下小米估值性价比已现,站在年末时点看2026年,明年汽车将大幅释放利润,目前股价对应26年整体PE具有性价比;另一方面汽车产能释放+新品预热+舆论走出谷底有望形成支撑。该行预计公司Q3营收达到1101亿,yoy+19%,调后净利润超过百亿,达到101亿,yoy+62%,汽车当季实现盈利。

截至2025年11月4日收盘,小米集团-W(01810.HK)报收于43.42港元,下跌2.91%,成交量1.36亿股,成交额59.75亿港元。投行对该股的评级以买入为主,近90天内共有28家投行给出买入评级,近90天的目标均价为66.41港元。浦银国际最新一份研报给予小米集团-W买入评级,目标价75港元。

机构评级详情见下表:

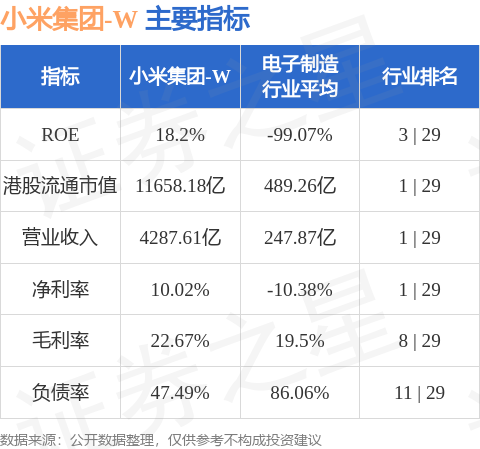

小米集团-W港股市值11658.2亿港元,在电子制造行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP