信达生物(01801.HK)发布公告,于2025年第三季度,公司共取得总产品收入超人民币33亿元,同比保持约40% 的强劲增长,得益于肿瘤和综合管线双轮驱动共同发力:1)公司在肿瘤治疗领域保持领先地位,产品组合优势显著,达伯舒 (信迪利单抗注射液)等主要产品稳健增长,创新产品收入贡献占比进一步提升;2)综合产品线潜力快速释放,贡献增长新驱动力:信尔美 (玛仕度肽注射液)、信必乐 (托莱西单抗注射液)和信必敏 (替妥尤单抗N01注射液)市场准入和渠道营销工作成效显著,产品放量加速,收入贡献显著扩大。玛仕度肽第二项糖尿病适应症亦获得中国国家药品监督管理局批准上市,进一步为更广大患者提供高质可及的创新治疗方案。

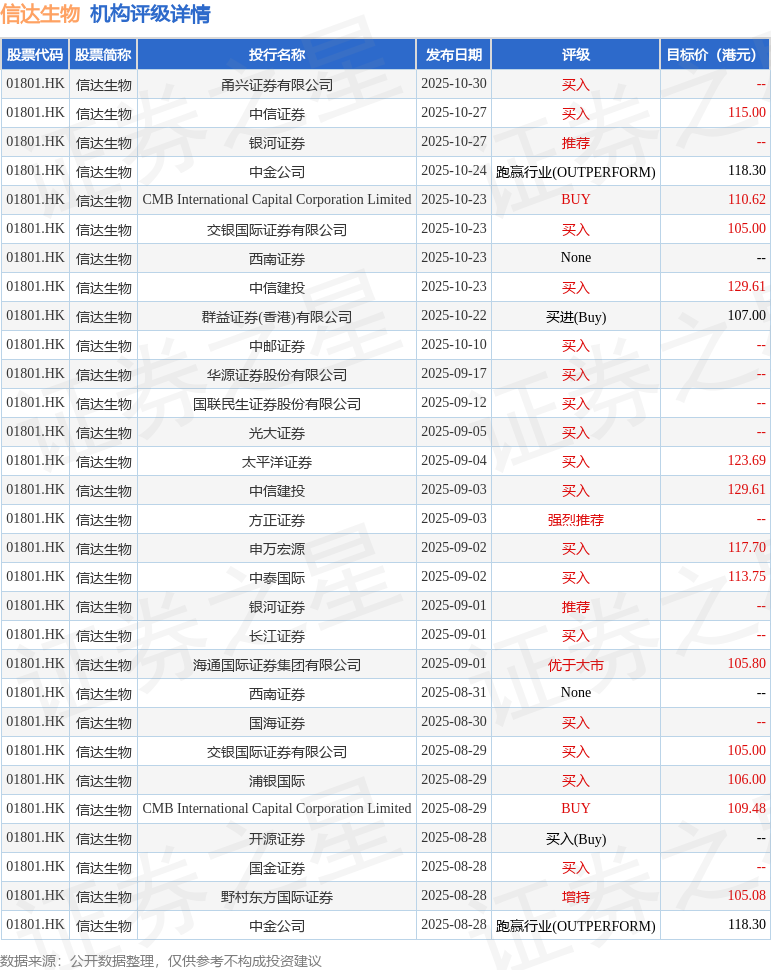

截至2025年10月30日收盘,信达生物(01801.HK)报收于80.7港元,下跌4.61%,成交量3355.13万股,成交额27.05亿港元。投行对该股的评级以买入为主,近90天内共有17家投行给出买入评级,近90天的目标均价为113.75港元。甬兴证券有限公司最新一份研报给予信达生物买入评级。

机构评级详情见下表:

信达生物港股市值1449.8亿港元,在生物制品Ⅱ行业中排名第3。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP