国盛证券发布研报称,看好小鹏汽车-W(09868.HK)强势产品周期、海外扩张、智驾再向上、机器人/Robotaxi等新兴业务机会。该行预计公司2025-27年销量约45/68/101万辆,总收入达806/1333/1885亿元、non-GAAP归母净利润率为-1.5%/3.4%/5.2%,目标价126港元、32.4美元。此外,公司的其他成长曲线有希望随着后续的产品进展,逐步纳入估值体系中,维持“买入”评级。小鹏汽车将于今年的AI科技日上宣布在物理AI领域取得的“重大突破”,小鹏世界基座模型在对世界进行推演能力上取得“关键进展”。

截至2025年10月30日收盘,小鹏汽车-W(09868.HK)报收于88.4港元,上涨1.67%,成交量2246.36万股,成交额20.0亿港元。投行对该股的评级以买入为主,近90天内共有21家投行给出买入评级,近90天的目标均价为111.58港元。国盛证券最新一份研报给予小鹏汽车-W买入评级,目标价126港元。

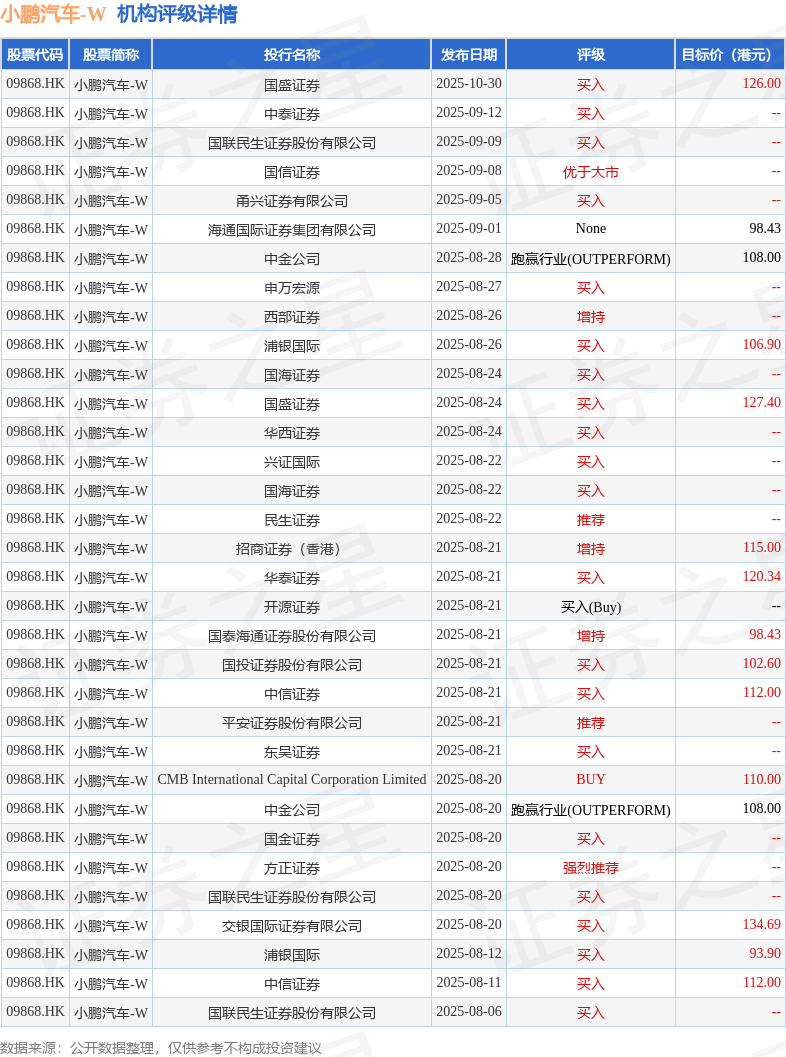

机构评级详情见下表:

小鹏汽车-W港股市值1657.7亿港元,在汽车整车行业中排名第3。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP