瑞银发布研报称,基于现金流折现法(DCF),对再鼎医药(09688.HK)目标价为33.5港元,分别意味着1倍、1.6倍未调整/调整后价格对高峰销售。瑞银认为,市场似乎忽略了再鼎医药的短期增长潜力,包括VYVGART及新产品推出,以及DLL3ADC及ZL-1503(IL-13/IL-31R)等产品的业务发展潜力。瑞银预期,集团核心产品VYVGART将持续扩展适应症并提升销售额,同时预期数个重磅候选药物产品将获批;认为ZL-1310(DLL3ADC)及ZL-1503(IL-13/IL-31R)的业务发展(BD)机会,将为近期增长动力;并相信市场似乎忽略了集团短期增长及业务发展潜力,首次覆盖该股,给予“买入”评级。

投行对该股的评级以买入为主,近90天内共有4家投行给出买入评级,近90天的目标均价为35.02港元。申万宏源最新一份研报给予再鼎医药买入评级,目标价35.2港元。

机构评级详情见下表:

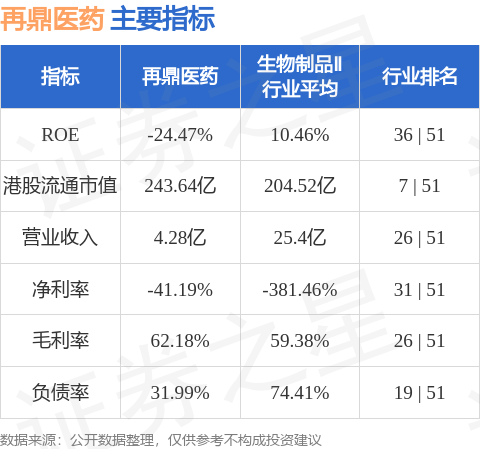

再鼎医药港股市值243.64亿港元,在生物制品Ⅱ行业中排名第7。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP