中金发布研报称,因天能动力(00819.HK)聚焦主业、贸易业务逐步收缩,下调公司2025/2026年营收预测30%/28%至612.1/655.1亿元。同时考虑到盈利较高的后装市场需求复苏不及预期,以及非经波动,该行下调2025/2026年净利润预测17%/17%至18.03/21.57亿元;但该行仍然看好公司两轮车市场地位以及锂电业务减亏带来的成长弹性,同时公司积极拓展海外市场、新场景挖掘新增长点,该行维持8.5元港币目标价不变和跑赢行业评级,当前股价对应2025/2026年4.6x/3.8x P/E,目标价对应4.8x/4.0x P/E,有4.8%上行空间。

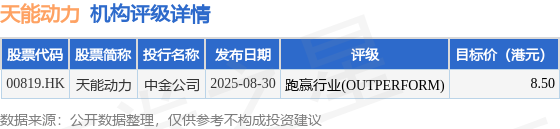

投行对该股的评级以跑赢行业(OUTPERFORM)为主,近90天内共有1家投行给出跑赢行业(OUTPERFORM)评级,近90天的目标均价为8.5港元。中金公司最新一份研报给予天能动力跑赢行业(OUTPERFORM)评级,目标价8.5港元。

机构评级详情见下表:

天能动力港股市值82.43亿港元,在电源设备行业中排名第3。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP