ДѓКЭЗЂВМбаБЈГЦЃЌаЏГЬМЏЭХ-S(09961.HK)ДЮМОгЏРћЪЄЪаГЁдЄЦк8%ЃЌвђзЁЫовЕЮёЪеШыМАЦфЫћЪеШыИпЙ§дЄЦкЁЃЙЋЫОЭЌЪБаћВМеЙПЊаТвЛТж50вкУРдЊЙЩЗнЛиЙКМЦЛЎЁЃеЙЭћЕкШ§МОЃЌИУаадЄЦкЪеШыгыОгЊРћШѓТЪЛсЗћКЯЕБЧАЪаГЁдЄЦкЃЌСэЭтОгЊРћШѓТЪЛђгаЩЯааПеМфЃЌвђЪаГЁЭЦЙуПЊжЇПЩФмЕЭгкдЄЦкЁЃИУаагждЄЦкНёФъМЏЭХЭъГЩЭЖШыЙњМЪвЕЮёКѓЃЌУїФъОгЊРћШѓТЪгаЭћжиЩ§;ФПБъМлгЩ745ИлдЊЩ§жС750ИлдЊЃЌЯрЕБдЄВтЪагЏТЪ25БЖЃЌжиЩъЁАТђШыЁБЦРМЖЁЃ

НижС2025Фъ8дТ29ШеЪеХЬЃЌаЏГЬМЏЭХ-S(09961.HK)БЈЪегк578.0ИлдЊЃЌЩЯеЧ4.71%ЃЌГЩНЛСП373.41ЭђЙЩЃЌГЩНЛЖю21.59вкИлдЊЁЃЭЖааЖдИУЙЩЕФЦРМЖвдХмгЎаавЕ(OUTPERFORM)ЮЊжїЃЌНќ90ЬьФкЙВга1МвЭЖааИјГіХмгЎаавЕ(OUTPERFORM)ЦРМЖЃЌНќ90ЬьЕФФПБъОљМлЮЊ581.58ИлдЊЁЃжаН№ЙЋЫОзюаТвЛЗнбаБЈИјгшаЏГЬМЏЭХ-SХмгЎаавЕ(OUTPERFORM)ЦРМЖЃЌФПБъМл588.5ИлдЊЁЃ

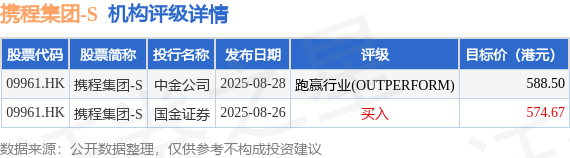

ЛњЙЙЦРМЖЯъЧщМћЯТБэЃК

аЏГЬМЏЭХ-SИлЙЩЪажЕ3607.89вкИлдЊЃЌдкЛЅСЊЭјДЋУНаавЕжаХХУћЕк3ЁЃжївЊжИБъМћЯТБэЃК

вдЩЯФкШнЮЊжЄШЏжЎаЧОнЙЋПЊаХЯЂећРэЃЌгЩAIЫуЗЈЩњГЩЃЈЭјаХЫуБИ310104345710301240019КХЃЉЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃ

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP