瑞银发布研报称,江苏宁沪高速公路(00177.HK)4月公路收费收入同比下跌4%,考虑到中美关税摩擦对内地高速公路货车流量影响较预期温和,预测5月收费收入可恢复增长,因此将今明两年路费收入增长预测上调至1.9%及2.1%,并将其目标价从9.8港元调升至11.6港元。但由于公司2025至2028年间年均资本开支预计维持100亿元人民币的高位,瑞银估计制约股息增长,维持“中性”评级,认为现价已基本反映其业务复苏预期,建议投资者等待更佳入市时机。

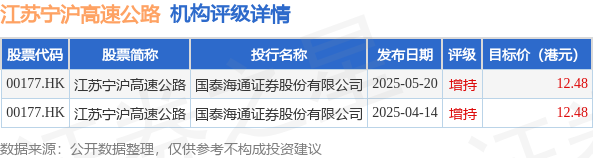

投行对该股的评级以增持为主,近90天内共有2家投行给出增持评级,近90天的目标均价为12.48港元。国泰海通证券股份有限公司最新一份研报给予江苏宁沪高速公路增持评级,目标价12.48港元。

机构评级详情见下表:

江苏宁沪高速公路港股市值137.84亿港元,在高速公路Ⅱ行业中排名第2。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP