野村发布研报称,金山软件(03888.HK)第一季业绩由于支出增加导致盈利不及预期。管理层将研发成本上升归因于金山办公的人工智能开发,而销售及市场推广开支的增长主要是由支持新游戏测试及推出前活动的推广及广告活动所带动。管理层指出,金山办公将继续专注于人工智能、合作和全球市场扩张,同时维持研发投资以巩固其技术领导地位。野村认为有关市场推广开支的增长可能将趋于正常,而第二季的新游戏应可带动持续增长。故维持“买入”评级及目标价51港元。

投行对该股的评级以买入为主,近90天内共有4家投行给出买入评级,近90天的目标均价为47.75港元。第一上海最新一份研报给予金山软件买入评级,目标价44港元。

机构评级详情见下表:

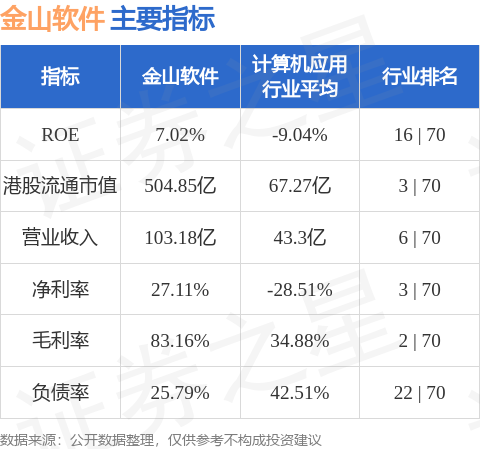

金山软件港股市值504.85亿港元,在计算机应用行业中排名第3。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP