大和发布研报称,阿里巴巴-W(09988.HK)3月底止末财季云端业务EBITA利润率持续波动,但上季CMR与云端收入仍优于预期。随着推理需求增长和领先的通义千问LLM系列发布,看好阿里云在未来几年内将继续扩大市场份额。该行相信其对闪购的持续投资可能会在短期内引起一些市场忧虑,惟长远将利好淘天集团和本地服务。该行相信,股东回报仍是阿里的首要任务。该行下调集团2026至27财年的每股盈测达1%至2%,重申“买入”评级,目标价由175港元下调至170港元。

投行对该股的评级以买入为主,近90天内共有27家投行给出买入评级,近90天的目标均价为169.94港元。长城证券最新一份研报给予阿里巴巴-W买入评级。

机构评级详情见下表:

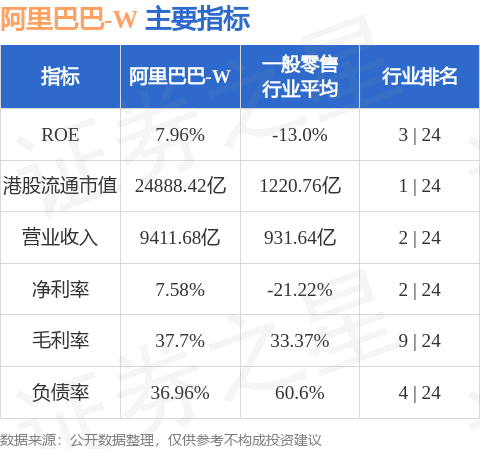

阿里巴巴-W港股市值24888.4亿港元,在一般零售行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP