高盛发布研报称,考虑到增量流量 / 即时零售能够推动长期零售增长,认为京东集团-SW(09618.HK)是中国互联网领域中被低估的差异化企业,维持买入评级和194 港元的目标价格,因为该行认为京东将受益于国内消费政策,品类扩张和持续的股东回报将进一步推动估值倍数扩张。该行认为,京东独特的自营零售 + 供应链驱动型业务(作为中国最大的零售商)+ 不断增强的第三方平台生态系统将推动京东继续以高于中国零售行业的速度增长。

投行对该股的评级以买入为主,近90天内共有16家投行给出买入评级,近90天的目标均价为206.21港元。国海证券最新一份研报给予京东集团-SW买入评级,目标价202港元。

机构评级详情见下表:

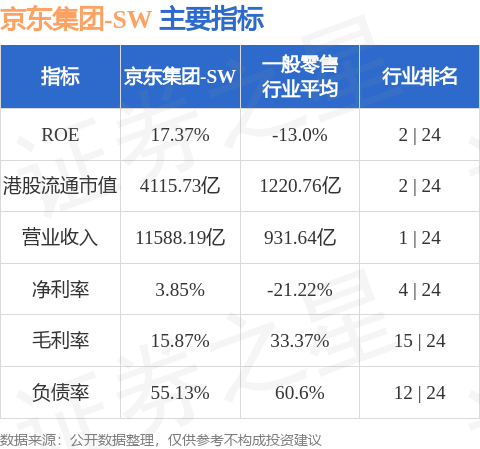

京东集团-SW港股市值4115.73亿港元,在一般零售行业中排名第2。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP