瑞银发布研报称,海丰国际(01308.HK)强劲现金流可支撑股息,且有维持派息比率达七成的往绩,相信其股息收益率极具吸引力。该行将集团评级由“沽售”一举上调至“买入”,并改变估值计算方法,以预测企业价值对EBITDA约5.5倍计,目标价由17.3港元调升至25港元,并将该股列入瑞银亚太区关键推荐名单。该行预期,亚洲区内航线将持续供不应求,料运费今年以后持续高企,叠加海丰国际的成本控制将推动集团EBITDA在2025至29年持续增长,上调其2025至27年的每股盈测到70%至91%。

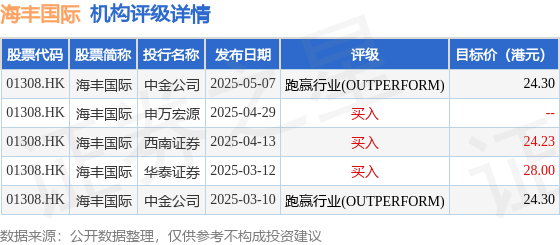

投行对该股的评级以买入为主,近90天内共有3家投行给出买入评级,近90天的目标均价为25.21港元。中金公司最新一份研报给予海丰国际跑赢行业(OUTPERFORM)评级,目标价24.3港元。

机构评级详情见下表:

海丰国际港股市值565.65亿港元,在航运Ⅱ行业中排名第2。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP