大华继显发布研报称,今年4月澳门博彩总收入(GGR)同比增长2%,但环比下跌4%,超出市场预期3%,恢复至2019年水平的80%。今年首季度,澳门旅客量同比增长11%,恢复至2019年水平的95%。至于“五一”黄金周假期期间,澳门旅游局预计旅客量达63万人次,同比增长4%,维持对澳门博彩板块的“增持”评级,首选银河娱乐(00027.HK),认为该股有良好定位进一步抢占市场份额,特别是今年年中即将推出的嘉佩乐(Capella),有望提升对高端优质大众客户的吸引力。大华继显维持银娱目标价于45港元不变,评级“买入”。

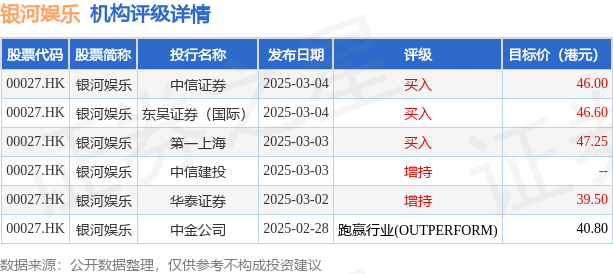

投行对该股的评级以买入为主,近90天内共有3家投行给出买入评级,近90天的目标均价为44.03港元。中信证券最新一份研报给予银河娱乐买入评级,目标价46港元。

机构评级详情见下表:

银河娱乐港股市值1233.72亿港元,在其他休闲服务行业中排名第2。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP