信达生物(01801.HK)发布公告,于2025年第一季度,公司共取得总产品收入超人民币24亿元,同比保持40%以上的强劲增长。本季度内,公司成功上市了四款新药,包括肿瘤领域的达伯乐® (己二酸他雷替尼胶囊)、奥壹新® (利厄替尼片)、捷帕力® (匹妥布替尼片)和综合产品线领域的信必敏® (替妥尤单抗N01注射液)。其中:1)公司在肿瘤治疗领域已树立领导品牌,达伯舒® (信迪利单抗注射液)等主要产品保持快速的增长态势,新产品收入贡献加速提升;及2)综合产品线潜力逐渐释放,信必乐® (托莱西单抗注射液)新进入国家医保目录生效,信必敏® (替妥尤单抗N01注射液)成功获批上市用于治疗甲状腺眼病,为增长贡献新驱动力。

投行对该股的评级以买入为主,近90天内共有15家投行给出买入评级,近90天的目标均价为62港元。浙商证券最新一份研报给予信达生物买入评级,目标价59.52港元。

机构评级详情见下表:

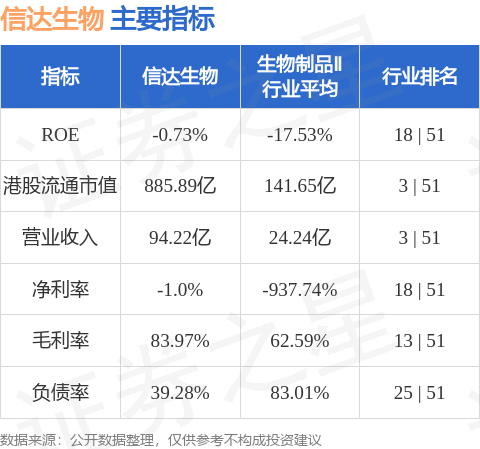

信达生物港股市值885.89亿港元,在生物制品Ⅱ行业中排名第3。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP