交银国际发布研报称,比亚迪控股份(01211.HK)2024年业绩符合预期。基于SOTP估值,该行上调集团目标价至503.25港元,且认为比亚迪仍是该板块最稳健及确定性较高的标的,故维持“买入”。随着出口扩张及智驾平权的驱动增长,预计集团2025年出口量有望持续高增,其中料巴西市场将迎来爆发式增长,东南亚及欧洲市场亦将加速渗透。智驾方面,比亚迪自推出天神之眼系统后,加速新能源代替进程。该行预计,在出口及智驾的支持下,比亚迪2025年销量将同比增23%至523万辆。

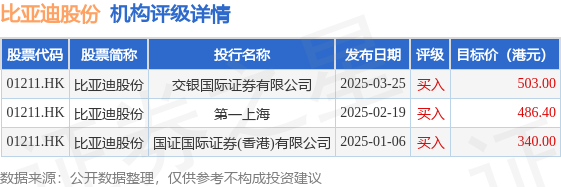

投行对该股的评级以买入为主,近90天内共有3家投行给出买入评级,近90天的目标均价为443.13港元。交银国际证券有限公司最新一份研报给予比亚迪股份买入评级,目标价503港元。

机构评级详情见下表:

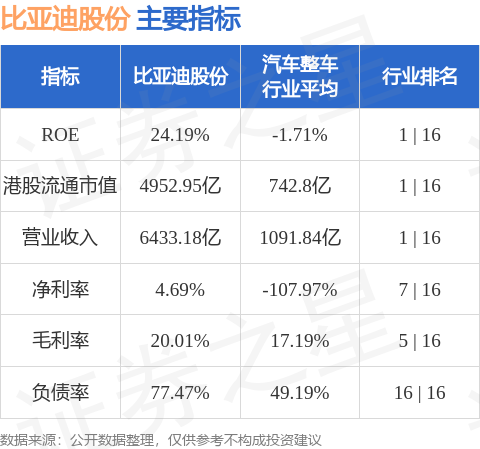

比亚迪股份港股市值4952.95亿港元,在汽车整车行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP