花旗发布研报称,舜宇光学科技(02382.HK)昨日(24日)发布2024年全年业绩,位于2月中旬公布盈利预喜的中位,给予“买入”评级,目标价102港元。尽管公司未单独披露手机镜头/手机镜头模组/车载镜头的利润率,该行预计这些数据与2024年下半年指引(20-25%/6-10%/40%)一致,因为光学元件毛利率按半年计提高0.2个百分点至32%,光学产品毛利率按半年扩大1.6个百分点至9.8%。2024年扩展现实业务收入增长超出指引(25%),达到同比升38%。

截至2025年3月25日收盘,舜宇光学科技(02382.HK)报收于76.95港元,下跌10.05%,换手率3.35%,成交量3666.28万股,成交额28.63亿港元。投行对该股的评级以买入为主,近90天内共有6家投行给出买入评级,近90天的目标均价为96.24港元。民生证券最新一份研报给予舜宇光学科技推荐评级。

机构评级详情见下表:

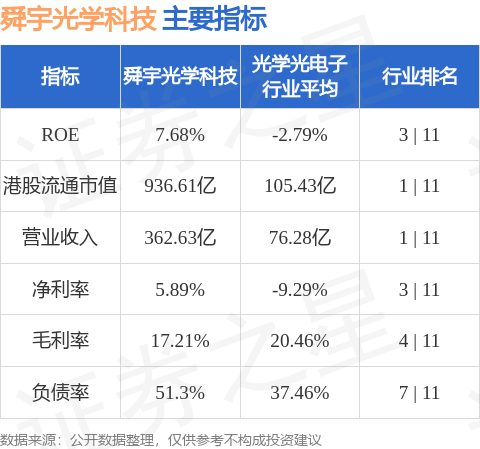

舜宇光学科技港股市值936.61亿港元,在光学光电子行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP