РяАКЗЂВМбаБЈГЦЃЌжаЙњНЈжўЙњМЪ(03311.HK)2024ФъвЕМЈЮДДядЄЦкЃЌЪеШыМАДПРћЭЌБШдіГЄ1%МА2%ЃЌОљЕЭгкЪаГЁЦеБщдЄЦкЃЌуПуННёФъЙњМвРЉеХадВЦеўжЇГжеўВпНЋДйЪЙЛљНЈПЊжЇж№ВНЛиЩ§ЃЌдйМгЩЯИлАФЕиЧјНЈжўашЧѓЬсЩ§ЃЌдЄВтжаЙњНЈжўЙњМЪЪеШыКЭДПРћдіГЄИїНЋжиаТМгПьжССНЮЛЪ§ЃЌНЋФПБъМлДг12ИлдЊЩЯЕїжС12.5ИлдЊЃЌВЂЮЌГжЁАХмгЎДѓЪаЁБЦРМЖЁЃ

НижС2025Фъ3дТ24ШеЪеХЬЃЌжаЙњНЈжўЙњМЪ(03311.HK)БЈЪегк10.82ИлдЊЃЌЯТЕј7.36%ЃЌЛЛЪжТЪ0.38%ЃЌГЩНЛСП2006.97ЭђЙЩЃЌГЩНЛЖю2.19вкИлдЊЁЃЭЖааЖдИУЙЩЕФЦРМЖвдТђШыЮЊжїЃЌНќ90ЬьФкЙВга2МвЭЖааИјГіТђШыЦРМЖЃЌНќ90ЬьЕФФПБъОљМлЮЊ15.97ИлдЊЁЃЛЊЬЉжЄШЏзюаТвЛЗнбаБЈИјгшжаЙњНЈжўЙњМЪТђШыЦРМЖЃЌФПБъМл15.61ИлдЊЁЃ

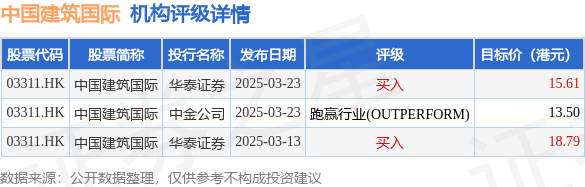

ЛњЙЙЦРМЖЯъЧщМћЯТБэЃК

жаЙњНЈжўЙњМЪИлЙЩЪажЕ616.96вкИлдЊЃЌдкЛљДЁНЈЩшаавЕжаХХУћЕк2ЁЃжївЊжИБъМћЯТБэЃК

вдЩЯФкШнЮЊжЄШЏжЎаЧОнЙЋПЊаХЯЂећРэЃЌгЩжЧФмЫуЗЈЩњГЩЃЈЭјаХЫуБИ310104345710301240019КХЃЉЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃ

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP