РяАКЗЂВМбаБЈГЦЃЌЮЌГжЙњЬЉКНПе(00293.HK)ЁАГжгаЁБЦРМЖЃЌФПБъМлгЩ10.1ИлдЊЮЂЩ§жС10.2ИлдЊЁЃИУааГЦЙњЬЉЕФгЏРћШдШЛЪмЦфЫћгЊдЫПЊжЇНкЪЁЫљДјЖЏЃЌдЄМЦМЏЭХROE(ОЛзЪВњЪевцТЪ)дМЮЊ20%ЁЃЙњЬЉКНПе2024ВЦФъЯТАыФъДПРћЭЌБШдіГЄ2%ЃЌЪЄгкИУааМАЪаГЁдЄЦкЁЃИУааПМТЧЕНШМгЭМлИёЯТНЕЃЌНЋМЏЭХНёУїСНФъЕФгЏВтЗжБ№ЩЯЕї34%МА57%ЃЌЕЋШЯЮЊдкКъЙлВЛШЗЖЈадЩЯЩ§ЕФЧщПіЯТЃЌИУЙЩЕФЗчЯеЛиБЈВЂЮДСюШЫаХЗўЁЃ

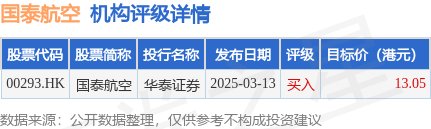

НижС2025Фъ3дТ13ШеЪеХЬЃЌЙњЬЉКНПе(00293.HK)БЈЪегк10.3ИлдЊЃЌЯТЕј5.5%ЃЌЛЛЪжТЪ0.85%ЃЌГЩНЛСП5451.85ЭђЙЩЃЌГЩНЛЖю5.61вкИлдЊЁЃЭЖааЖдИУЙЩЕФЦРМЖвдТђШыЮЊжїЃЌНќ90ЬьФкЙВга1МвЭЖааИјГіТђШыЦРМЖЃЌНќ90ЬьЕФФПБъОљМлЮЊ13.05ИлдЊЁЃЛЊЬЉжЄШЏзюаТвЛЗнбаБЈИјгшЙњЬЉКНПеТђШыЦРМЖЃЌФПБъМл13.05ИлдЊЁЃ

ЛњЙЙЦРМЖЯъЧщМћЯТБэЃК

ЙњЬЉКНПеИлЙЩЪажЕ701.9вкИлдЊЃЌдкКНПедЫЪфЂђаавЕжаХХУћЕк1ЁЃжївЊжИБъМћЯТБэЃК

вдЩЯФкШнЮЊжЄШЏжЎаЧОнЙЋПЊаХЯЂећРэЃЌгЩжЧФмЫуЗЈЩњГЩЃЈЭјаХЫуБИ310104345710301240019КХЃЉЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃ

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP