光大证券发布研究报告称,歌礼制药-B(01672.HK)在MASH与减肥赛道布局积极,进度处于我国前列。考虑到公司有效控制各项费用,上调24-25年净利润预测为-2.61/-3.13亿元(前值为-2.84/-3.40亿元),新增26年净利润为-3.22亿元,维持“买入”评级。公司发布减脂增肌治疗药物ASC47联合司美格鲁肽在肥胖小鼠中的实验数据,该药物是脂肪靶向、每月一次皮下注射的甲状腺激素受体β激动剂。

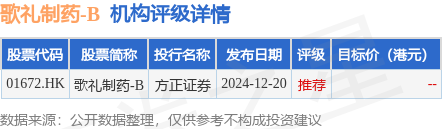

投行对该股的评级以推荐为主,近90天内共有1家投行给出推荐评级。方正证券最新一份研报给予歌礼制药-B推荐评级。

机构评级详情见下表:

歌礼制药-B港股市值27.03亿港元,在生物制品Ⅱ行业中排名第24。主要指标见下表:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP