国盛证券发布研究报告称,维持滔搏(06110.HK)“买入”评级,作为运动鞋服下游渠道龙头公司,终端门店结构优化,数字化转型带动零售效率提升,高效的会员运营持续巩固用户粘性,预计公司FY2025-FY2027归母净利润分别为13.38/14.77/16.40亿元,现价对应FY2025PE为12倍。滔搏发布季度经营公告,FY2025Q3(2024年9-11月)公司全渠道销售额(零售流水及批发发货金额,含税)同比下滑中单位数,直营门店毛销售面积环比/同比减少2.1%/4.4%。

投行对该股的评级以买入为主,近90天内共有7家投行给出买入评级,近90天的目标均价为3.24港元。华源证券股份有限公司最新一份研报给予滔搏增持评级。

机构评级详情见下表:

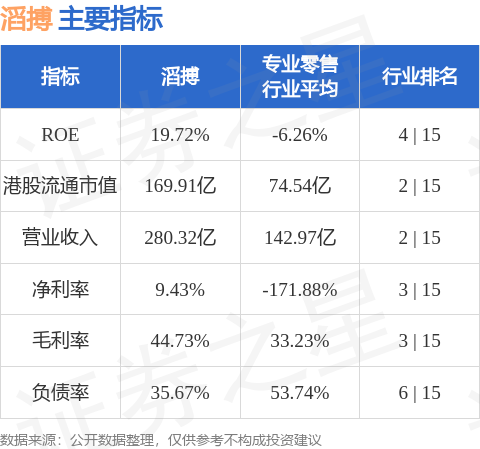

滔搏港股市值169.91亿港元,在专业零售行业中排名第2。主要指标见下表:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP