国信证券发布研究报告称,看好潮玩龙头的品类扩张成效和在海外的成长空间,维持泡泡玛特(09992.HK)“优于大市”评级,由于公司三季度东南亚收入增长加快带动利润率提升,上调盈利预测,预计2024-2026年经调整后归母净利润分别为26.1/35.1/42.4亿元,同比增长141%/35%/21%。公司的头部IP维持亮眼表现,新品推出节奏稳定,IP打造与运营能力得到持续验证;此外,公司的海外市场维持高速增长,成为公司的新增长极。

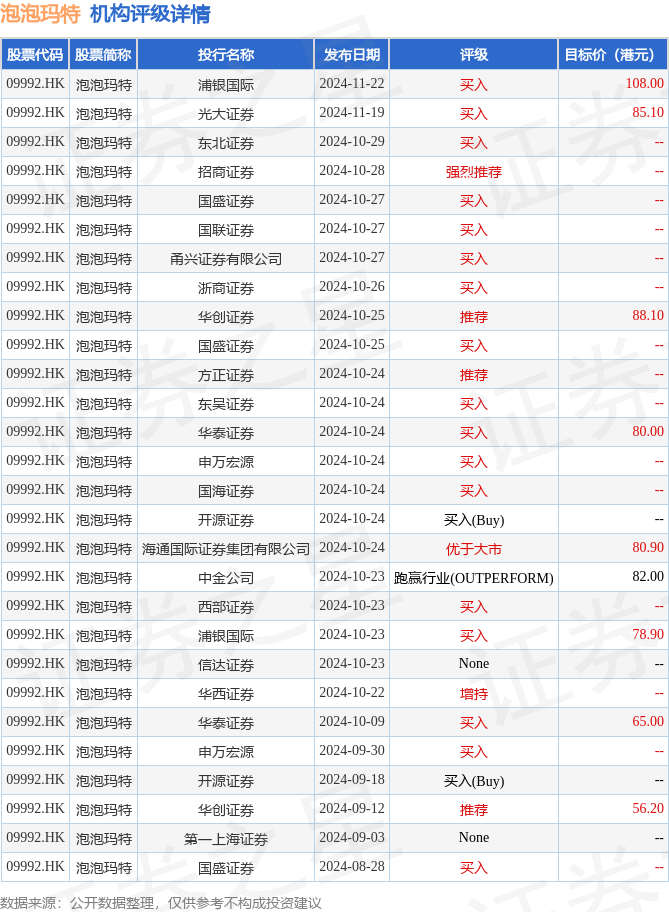

投行对该股的评级以买入为主,近90天内共有17家投行给出买入评级,近90天的目标均价为80.47港元。浦银国际最新一份研报给予泡泡玛特买入评级,目标价108港元。

机构评级详情见下表:

泡泡玛特港股市值1177.76亿港元,在文化传媒行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP