中银国际发布研究报告称,过去两年经销商行业整体盈利持续下行,目前板块估值处于历史底部。伴随传统经销商在新能源车时代的渠道价值被逐步认可,投资者可能会重新关注板块和龙头经销商集团,维持中升控股(00881.HK)“买入”评级,上调目标价至20港元。

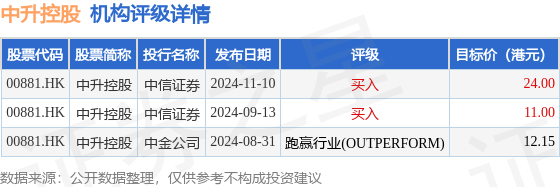

投行对该股的评级以买入为主,近90天内共有2家投行给出买入评级,近90天的目标均价为15.72港元。中信证券最新一份研报给予中升控股买入评级,目标价24港元。

机构评级详情见下表:

中升控股港股市值369.25亿港元,在汽车服务行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP