小摩发布研究报告称,在微创医疗(00853.HK)附属心脉医疗(688016.SH)公布第三季业绩发表后,将母企微创医疗H股目标价由7.5港元升至7.8港元,评级“增持”。主动脉支架业务部门的胸腔/腹腔主动脉支架在终端用户层面分别降价约40%,以及20%至35%,预期心脉医疗承受了大部分的冲击,将转化为其出厂价格下降25%至30%。

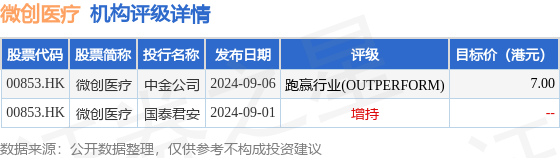

投行对该股的评级以跑赢行业(OUTPERFORM)为主,近90天内共有1家投行给出跑赢行业(OUTPERFORM)评级,近90天的目标均价为7港元。中金公司最新一份研报给予微创医疗跑赢行业(OUTPERFORM)评级,目标价7港元。

机构评级详情见下表:

微创医疗港股市值122.99亿港元,在医疗器械Ⅱ行业中排名第2。主要指标见下表:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP