大摩发布研究报告称,中国石油股份(00857.HK)第三季业绩在“三桶油”中表现最好,虽然油价回落,但盈利按季仍然有2%的增幅,超出预期。虽然期内下游业务的利润表现较弱,但集团的成本控制及天然气价格上升有助推动上游息税前利润的表现,天然气业务亦实现稳健的利润增长。因此维持中石油“增持”评级,目标价为8.76港元。

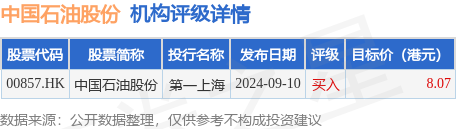

截至2024年10月29日收盘,中国石油股份(00857.HK)报收于5.81港元,下跌2.19%,换手率1.17%,成交量2.46亿股,成交额14.25亿港元。投行对该股的评级以买入为主,近90天内共有1家投行给出买入评级,近90天的目标均价为8.07港元。第一上海最新一份研报给予中国石油股份买入评级,目标价8.07港元。

机构评级详情见下表:

中国石油股份港股市值1225.85亿港元,在石油开采Ⅱ行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP