中银国际发布研究报告称,将华润建材科技(01313.HK)评级由“持有”升至“买入”,目标价由1.55港元上调至1.77港元。公司上半年净利润较去年同期下跌70%,但由于单位利润改善,公司实际上已从第一季净亏损2900万元人民币恢复至第二季的净利润1.95亿元人民币。

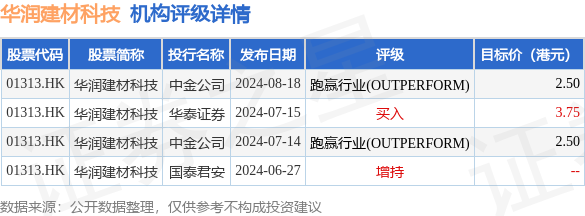

None投行对该股的评级以跑赢行业(OUTPERFORM)为主,近90天内共有2家投行给出跑赢行业(OUTPERFORM)评级,近90天的目标均价为2.92港元。中金公司最新一份研报给予华润建材科技跑赢行业(OUTPERFORM)评级,目标价2.5港元。

机构评级详情见下表:

华润建材科技港股市值109.63亿港元,在水泥制造行业中排名第2。主要指标见下表:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP