中金发布研究报告称,维持中石化炼化工程(02386.HK)“跑赢行业”评级,上调目标价20%至6.1港元。公司公布1H24业绩:收入为286亿元,同比+15%;归母净利润13.2亿元,同比+0.1%,业绩符合该行预期。1H24公司新签订合同量为501亿元(同比增加33%),其中境内/境外新签合同量分别为331亿元(同比+10.6%)/24亿美元(同比+117.8%)。截至1H24末,在手合同量为1577.75亿元,较23年底增长15.8%。1H24公司宣布每股派息0.15元/股,派息率为50%,相较于去年同期38%的派息比例,明显增加股东回报。

None投行对该股的评级以买入为主,近90天内共有1家投行给出买入评级,近90天的目标均价为6.22港元。光大证券最新一份研报给予中石化炼化工程买入评级,目标价6.22港元。

机构评级详情见下表:

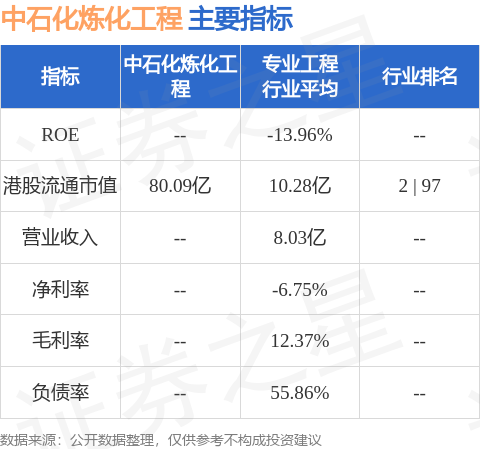

中石化炼化工程港股市值80.09亿港元,在专业工程行业中排名第2。主要指标见下表:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP