申万宏源发表研究报告称,维持361度(01361.HK)“买入”评级,短期考虑到24年消费市场仍处于弱复苏态势,小幅下盈利预测,预计24-26年净利润为10.9/12.5/14.2亿元(原为11.5/13.4/15.4亿元),对应PE为6/5/5倍。但中长期来看,公司产品兼具高性价比和强功能性优势,叠加高效的渠道运营,有望获得快于行业的增长,在消费分级的背景下,持续看好其未来发展。

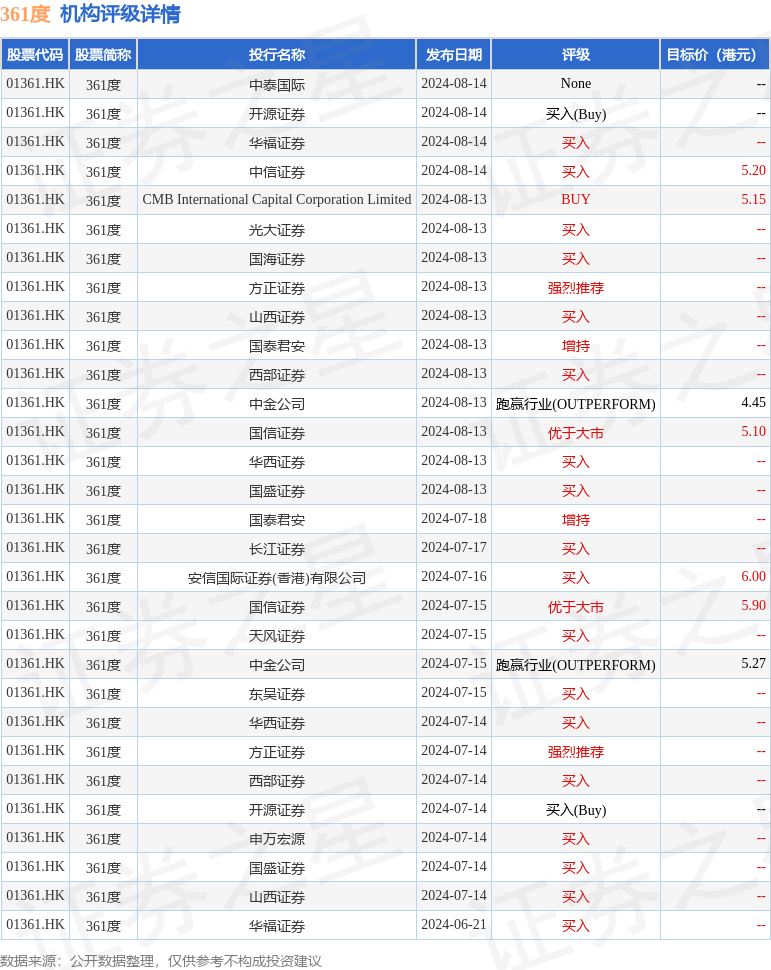

None投行对该股的评级以买入为主,近90天内共有18家投行给出买入评级,近90天的目标均价为5.3港元。中泰国际最新一份研报给予361度None评级。

机构评级详情见下表:

361度港股市值71.75亿港元,在服装家纺行业中排名第9。主要指标见下表:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP