信达生物(01801.HK)发布公告,于2024年第二季度,公司共取得总产品收入超过人民币20亿元,同比取得约50%的强劲增长。得益于丰富的产品组合和稳固的品牌、以及广阔的国家医保目录覆盖和准入渠道,公司在满足患者对创新药物的多样化需求方面保持显著的竞争优势。达伯舒®(信迪利单抗注射液)和其他主要产品持续销售势头强劲,同时基于有效的商业化和市场策略,新产品加速成长,对收入的贡献不断提升。

截至2024年8月8日收盘,信达生物(01801.HK)报收于41.15港元,上涨2.11%,换手率0.54%,成交量874.3万股,成交额3.56亿港元。投行对该股的评级以买入为主,近90天内共有9家投行给出买入评级,近90天的目标均价为57.41港元。招商证券最新一份研报给予信达生物强烈推荐评级。

机构评级详情见下表:

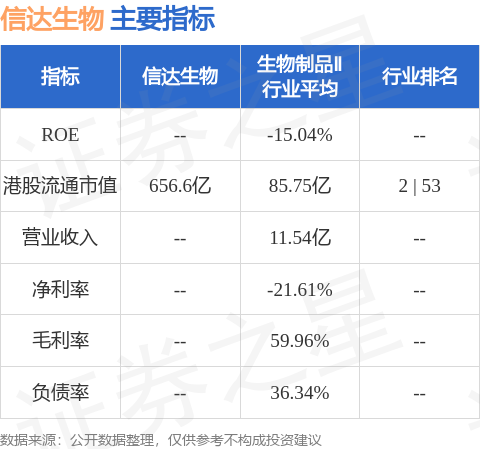

信达生物港股市值656.6亿港元,在生物制品Ⅱ行业中排名第2。主要指标见下表:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP