(原标题:港股异动 | 存储、半导体早盘走高!南方两倍做多海力士涨超14%,兆易创新涨近3%)

华盛资讯1月29日讯,存储、半导体迎多重利好!南方两倍做多海力士涨超14%,南方两倍做多三星涨超5%,兆易创新涨近3%,华虹半导体涨近1%,中芯国际微涨。

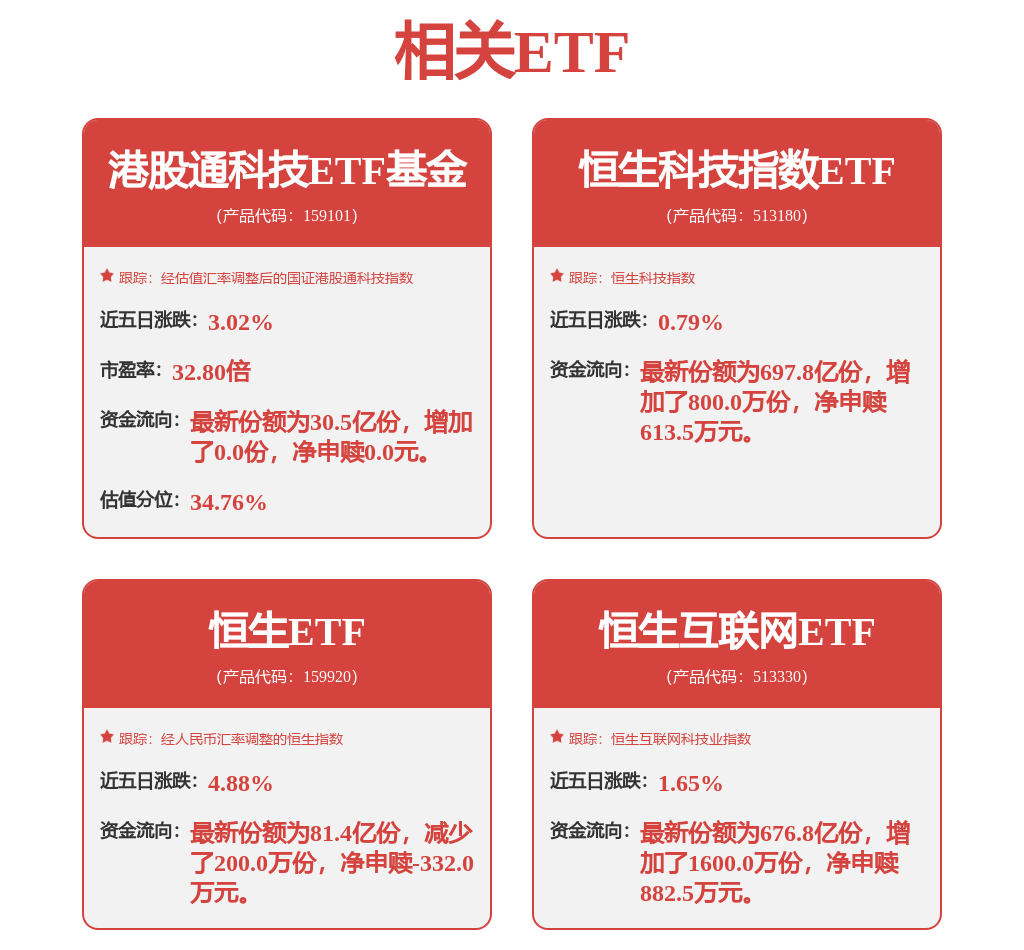

相关阅读

近期,全球最大内存芯片制造商三星电子发布了2025年第四季度(截至12月31日)以及2025年全年业绩。

财报显示,随着科技巨头间的AI竞赛加剧存储芯片短缺问题,并导致价格大幅上涨,公司去年第四季度营业利润同比增长近3倍,创下历史新高。该公司还预测,未来存储芯片需求将保持强劲。

具体来看,三星2025年第四季度营收为93.8万亿韩元,创历史新高,环比增长9%,较上年同期增长24%。

当季公司营业利润为20万亿韩元(约合139.8亿美元),与其预期的20万亿韩元相符,较上年同期的6.49万亿韩元大幅增长208%。

全年来看,公司实现年营收333.6万亿韩元,营业利润43.6万亿韩元。这一业绩凸显出三星强大的定价能力,该公司今年的盈利增长预计将进一步加速。

得益于人工智能(AI)领域持续强劲的需求同时推高了先进和传统存储芯片的价格,韩国存储芯片巨头SK海力士公布了创纪录的季度营收和利润。数据显示,SK海力士2025年第四季度营收同比增长66%至32.827万亿韩元,好于分析师共识预期的32.132万亿韩元;营业利润同比激增137%,至创纪录的19.2万亿韩元,且超过分析师共识预期的17.7万亿韩元。

随后,该公司宣布,将在美国设立一家专注于人工智能(AI)解决方案的新公司,并承诺至少投入100亿美元。

HDD需求狂飙,“存储超级周期”叙事再强化!希捷科技业绩全线超预期,高呼2026年产能售罄

希捷管理层预计第三财季营收为29.0亿美元,上下浮动1亿美元;根据LSEG汇编的数据,华尔街分析师们平均预估约为27.7亿美元,希捷营收展望可谓显著高于市场自2025年第四季度跟随希捷股价暴涨而不断被上修的分析师一致预期。

截至1月初的第二财季营收方面,希捷整体营收约为28.3亿美元,同比大幅增长22%,高于分析师们平均预期的27.3亿美元;按调整后口径,该公司调整后的每股收益为3.11美元,分析师平均预期则为每股收益2.81美元,可谓大超预期。

西部数据截至1月2日的2026财年第二财季业绩显示,该公司在这期间的总营收同比大幅增长25%至30.2亿美元,高于华尔街分析师们平均预期的约29.5亿美元,西部数据的这一季度营收可谓显著高于市场自2025年第四季度跟随西部数据、希捷等存储巨头股价暴涨而不断被上修的分析师一致预期。该公司公司第二财季 non-GAAP准则之下调整后毛利率为46.1%,高于分析师们平均预期的44.5%;自由现金流约为6.53亿美元,也高于分析师们平均预期的6.37亿美元。

其他的利润数据方面,non-GAAP准则之下,这家企业级近线高容量HDD领军者第二财季调整后的每股收益(EPS)为2.13 美元,高于分析师们平均预期的约1.93 美元;non-GAAP准则的调整后净利润约为8.07亿美元,实现同比大幅增长92%,调整后的营业利润则高达10.19亿美元,同比增长约72%。GAAP准则下,西部数据第二财季营业利润约9.08亿美元,同比增长62%,净利润约18.02亿美元,同比基准下激增296%。

财报显示,Sandisk该季度营收30.3 亿美元,同比增长 61.2%,高于 26.9 亿美元的普遍预期;每股收益为 5.15 美元,而市场普遍预期为 3.54 美元。

公司报告的调整后毛利率为 51.1%,远强于 42% 的预期。从各业务部门来看,数据中心营收环比激增 64% 至 4.4 亿美元,边缘计算营收增长 21% 至 16.78 亿美元,消费级业务增长 39% 至 9.07 亿美元。

展望未来,Sandisk 预计第三季度调整后每股收益将在 12 美元至 14 美元之间,这一预期彻底碾压了 5.11 美元的普遍预期。公司还预计营收增长将更加强劲,范围在 44 亿美元至 48 亿美元之间。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP