(原标题:港股衍生品一周市场观察2026.1.5)

1、一周市场概况

2026年1月2日当周,受元旦假期影响港股实际仅交易4天,恒指周累计涨2.01%,收26338.47点。蓝筹股方面,全周个股涨多跌少,百度集团涨超20%。核心驱动力来自多重利好共振:百度1月2日公告昆仑芯以保密形式提交港股上市申请,叠加国产GPU公司壁仞科技1月2日上市首日涨超75%,带动百度周涨超20%,半导体等硬科技板块集体走强;政策层面,12月中国制造业PMI重回扩张区间、发改委下达约2950亿元“两重”建设投资计划,以及北京优化购房政策、住房交易增值税率下调等举措,提振中资股盈利预期;同时人民币兑美元升破6.97创近两年半新高,吸引资金向港股科技与周期赛道集中,蓝筹股整体涨多跌少,仅日常消费、公用事业等板块小幅调整,市场风险偏好回暖,为2026年港股行情奠定良好开局。

外围市场方面,美国三大指数整体呈现震荡下行、纳指领跌、结构分化的格局,道指上周累计跌0.67%,纳指先累计跌1.52%,标指跌1.03%。市场降息预期降温导致高估值成长股承压,叠加2025年三大指数累计涨幅显著,机构在年末进行获利了结与调仓换股,12月31日市场更是出现普跌态势;板块层面,特斯拉四季度交付量不及预期引发股价连跌,进一步拖累纳指表现,而半导体板块受益于存储周期上行,美光科技、台积电ADR等逆势大涨,道指则凭借金融、工业等低估值蓝筹的防御属性相对抗跌,1月2日权重蓝筹反弹带动其单日涨幅领先,整体来看,本周美股在政策预期变化与年末资金行为的双重影响下走弱,资金向半导体、中概股等确定性赛道集中,凸显市场结构分化特征。

A股三大指数涨跌不一,沪指本周累计涨0.13%,深证成指跌0.58%,创业板指跌1.25%。政策面在此期间密集释放利好,六部门明确险资新增保费30%投向A股、首批625亿元国补落地、偏股基金认购费率下调等举措托底市场信心,北向资金顺势净买入38.6亿元加仓核心资产,沪深两市日均成交额回升至2.11万亿元;与此同时,资金从高位新能源、消费电子向半导体、AI算力、商业航天等政策支持赛道切换。外部市场方面,1月2日A股休市期间港股科技股爆发、美股中概股走强,叠加人民币兑美元汇率升至2023年5月以来新高,为后续A股科技板块回暖奠定基础,整体来看,本周A股在跨年节点呈现震荡蓄势特征,政策红利与资金调仓共同主导了指数分化走势。

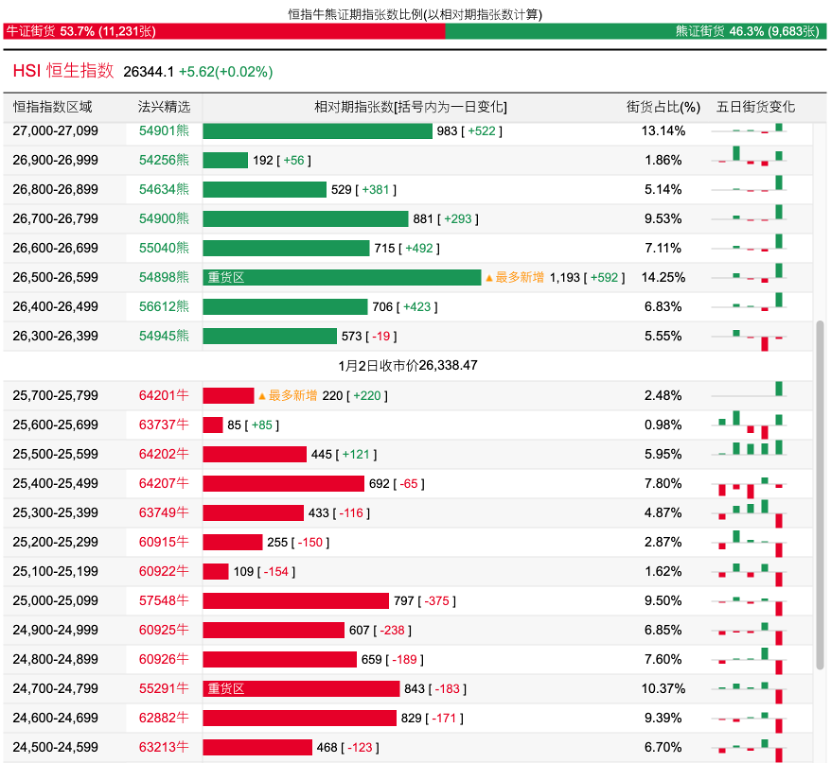

2、恒指牛熊证资金流

过去5日,恒指牛证合计约8250万港元资金净流出;恒指熊证则合计约1.63亿港元资金净流入。街货分布方面,恒指牛证街货占比约53.7%,分布在收回价24700点至25800点之间,累计相当约5145张期指合约;恒指熊证街货在收回价26300点至26600点之间,累计相当约2472张期指合约。

3、轮证一周资金流

好仓(认购证及牛证)方面,过去5日,阿里相关好仓录得约1734万港元资金净流入,为最大资金流入标的,百度集团、美高梅中国及泡泡玛特等相关好仓也分别约987万、743万以及477万港元资金净流入部署;腾讯控股、中国平安以及中芯国际等相关好仓则分别约2194万、1035万及966万港元资金净流出套现。

淡仓(认沽证及熊证)方面,近5日合计,中芯国际、百度集团以及腾讯控股等相关淡仓分别约789万、673万及576万港元资金净流入部署;泡泡玛特、老铺黄金及比亚迪股份等相关淡仓则分别约177万、111万以及69万港元资金净流出。

备注:本文所注图表数据等主要参考法兴、瑞通、瑞信、麦格理等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP