(原标题:港股衍生品一周市场观察2025.12.22)

1、一周市场概况

12月19日当周,恒指下调,周累计跌1.10%,收25690.53点。蓝筹股方面,全周个股涨跌不一,石药集团涨超9%,农夫山泉、泡泡玛特、中芯国际涨幅超4%。周初受日本央行加息、美联储鹰派降息后美债利率回升等外部流动性扰动,市场出现明显下挫;后续在中美关系缓和、国内扩大内需政策托底等利好催化下,周五实现0.75%反弹。蓝筹股表现分化显著,石药集团因附属公司巨石生物的司库奇尤单抗注射液,在中重度斑块状银屑病治疗的III期临床试验中获重要突破,涨超9%,农夫山泉等消费股借力内需政策支持,中芯国际凭借5纳米工艺量产的国产替代突破,均涨超4%;而金融、能源等传统权重板块及出口链个股则拖累指数表现。整体来看,资金偏向政策支持或业绩确定性强的领域,港股估值仍处于相对低位,市场在外部流动性扰动与内部利好共振下,呈现“先抑后扬”的震荡特征。

外围市场方面,美国三大指数,道指上周累计跌0.67%,纳指先跌后涨累计微涨0.48%,标指涨0.10%。道琼斯工业指数因传统产业权重较高、11月新增非农就业仅6.4万(失业率升至4.6%)引发经济衰退担忧,周跌0.67%;纳斯达克指数受AI板块先抑后扬驱动(甲骨文数据中心传闻引发短期抛售,美光科技超预期财报带动反弹),叠加11月CPI同比2.7%(核心CPI2.6%)超预期降温强化降息预期,上演V型反转周微涨0.48%;标普500指数因行业分布均衡,在科技股反弹与防御板块对冲下表现稳健,周涨0.10%,全周市场核心围绕经济数据、美联储政策分歧及科技板块估值修复展开博弈,资金呈现回流高成长赛道的特征。

A股三大股指涨跌互现,沪指本周累计涨0.03%,,深证成指跌0.89%,创业板指跌2.26%。全周市场呈“先抑后扬”震荡态势,周初受美股科技股回调传导、日本央行加息预期引发的跨境资金波动,叠加年末机构结算引发成长股获利盘出逃,市场明显下挫;后续在多重利好催化下逐步回暖,12月18日深夜证监会、财政部等五部门同步释放稳市信号,明确引导社保、险资等长期资金加大权益配置、推进消费新业态试点,北向资金后半周加速回流,12月19日单日净买入42亿元,多重利好共振修复市场情绪。资金面风格切换清晰,从高估值科技、新能源赛道流向消费、医药、银行等低估值确定性资产,15家A股药企产品纳入新版医保目录直接带动医药板块走强。整体来看,市场处于震荡整固与风格转换关键阶段,量能在缩量调整后逐步修复。

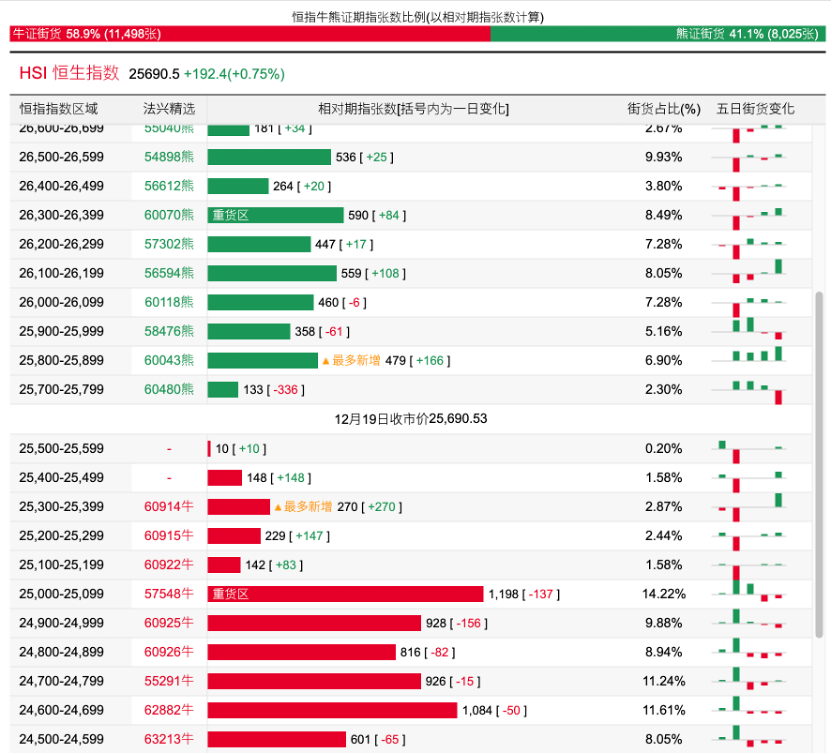

2、恒指牛熊证资金流

过去5日,恒指牛证合计约6885万港元资金净流入;恒指熊证则合计约2242万港元资金净流出套现。街货分布方面,恒指牛证街货占比约58.9%,分布在收回价25000点至25600点之间,累计相当约1997张期指合约;恒指熊证街货在收回价25700点至26400点之间,累计相当约3026张期指合约。

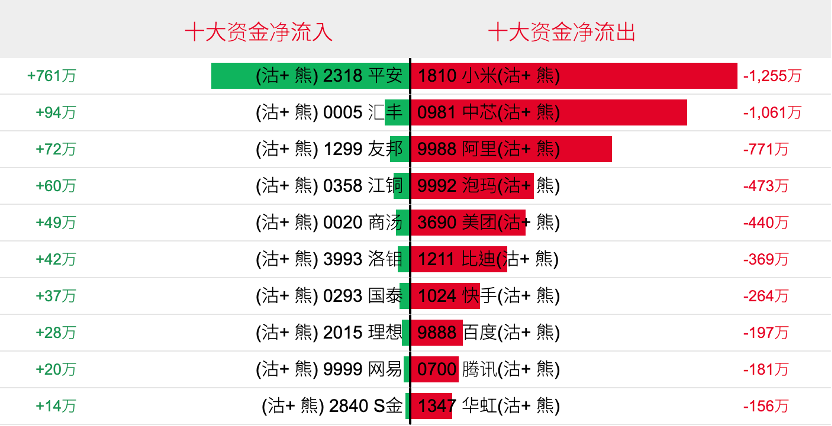

3、轮证一周资金流

好仓(认购证及牛证)方面,过去5日,阿里相关好仓录得约6608万港元资金净流入,为最大资金流入标的,小米集团、腾讯控股及中芯国际等相关好仓也分别约2246万、1402万以及1351万港元资金净流入部署;中国人寿、中国平安以及美团等相关好仓则分别约2667万、2053万及1154万港元资金净流出套现。

淡仓(认沽证及熊证)方面,近5日合计,中国平安、汇丰控股以及友邦保险等相关淡仓分别约761万、94万及72万港元资金净流入部署;小米集团、中芯国际及阿里巴巴等相关淡仓则分别约1255万、1061万以及771万港元资金净流出。

备注:本文所注图表数据等主要参考法兴、瑞通、瑞信、麦格理等香港窝轮商网站。本文不作为投资建议,所有数据仅供参考。本文著作权乃归作者所有,任何商业转载需获作者授权,非商业转载请注明出处。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP