(原标题:IPO递表〡绿茶集团市占率数据疑出现“打架”,信披真实性存疑)

在经历4年5递表的申请之后,有着“网红餐厅鼻祖”之称的绿茶餐厅的IPO之路终于有了个结果。据证监会官网显示,2025年3月28日Green Tea Group Limited(绿茶集团有限公司)(以下简称绿茶集团/公司/发行人)已成功获得证监会颁发的境外上市备案通知书,允许发行不超过212,980,000股普通股,并于香港联合交易所上市。此时距离其向港交所提交审核材料仅仅过去4个月,相比较A股动辄2年以上的审核周期相比,发行人显然选择了一条更为高效且快速的上市之路。

据招股书显示,公司于2008年在杭州美丽的西子湖畔开设了第一家绿茶餐厅,并建立了一套覆盖全国的餐厅网络。申报期内,公司的餐厅的数量从2021年的236家猛增至2024年10月1日的461家餐厅,业务范围已经覆盖中国21个省份,4个直辖市以及两个自治区。表面上看,发行人在规模上取得了飞速的进步,但只要对其具体内容稍加考察后便不难发现,这不过是发行人 “以质换量”的无奈之举。

例如,在2021年度至2024年前三季度的餐厅日均销售额以及人均消费额方面,前者分别为28.1千元、23.2千元、27.2千元、22.7千元,后者则分别为60.5元、62.9元、61.8元、57.7元,呈现出非常明显的下滑趋势。尤其是在最近的2024年前三季度的单店表现,竟然不如疫情期间,着实有些匪夷所思。而在被誉为餐饮企业生命线的翻台率这一指标上面,发行人申报期内的表现分别为3.23次/日、2.81次/日、3.30次/日、3.05次/日,同样呈下滑趋势。

投资界常说的“要做时间的朋友”,从发行人在审核期内已经逐渐下滑的业绩质量来看,能否经得起时间的检验显然需要再进一步观察。

一、公司虽初具经营规模,但经营理念未与时俱进,实际竞争力有待进一步验证

据申请材料显示,发行人是中国知名的休闲中式餐厅运营商,其产品主打价格亲民,菜品融汇各家,配以中国风的独特装饰,为顾客创造价值。公司于2008年在杭州美丽的西子湖 畔开设了第一家绿茶餐厅,并建立了全国餐厅网络。截止最后实际可执行日期,公司的餐厅网络包括461家餐厅,并覆盖中国21个省份、四个直辖市及两个自治区。应该说,公司当前的营业规模已然不小。不过,正所谓“船小不抵风,船大难掉头”,发行人虽然通过规模化优势解决了很多中式餐饮店生存过程中极具匮乏的抗风险能力,但也很大程度上丧失了经营战略上的灵活性,在盲目开店的方向上一路狂飙。

1、经营模式路径依赖严重

作为初代网红餐厅,发行人在成立之初便深谙网络营销之道,借助杭州的互联网风口以及杭州西湖这一超大IP,成立第二年即荣获大众点评“2009年度最受欢迎餐厅Top 50”等诸多荣誉,并在随后的4年中,成功进驻北京、上海、深圳三大一线城市,当之无愧地餐饮行业的“当红炸子鸡”。

不过,从发行人随后十多年的发展路径来看,公司虽然赶上了互联网时代兴起的风口,但却并没有掌握互联网餐饮企业生存的密码,颇给人一种起了个大早,赶了个晚集之感。

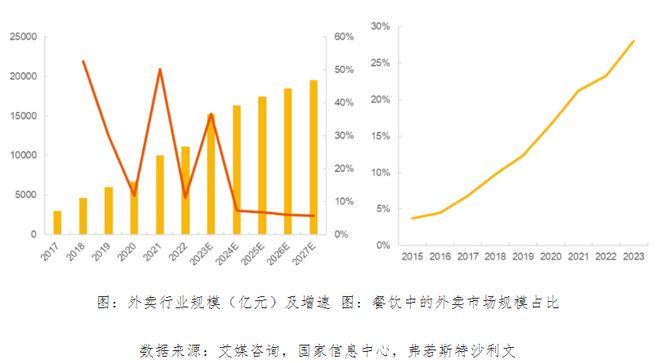

众所周知,随着互联网渗透率的不断提升,用餐方式经历了一场深刻的革命。根据艾媒咨询发布的研究数据显示,中国外卖行业的市场规模从2017年的3013亿元迅速增长到2022年的11161亿元,年复合增长率(CAGR)高达29.94%。预计到2027年,这一数字将进一步攀升至19567亿元。而根据国家信息的统计数据显示,外卖渗透率已经从2015年的不足5%极速飙升至2023年的28%。毫无疑问,这种高速增长和深度渗透不仅改变了消费者的用餐习惯,也为餐饮企业带来了新的机遇和挑战。对餐饮企业而言,积极拥抱外卖市场已经成为一种必然选择。

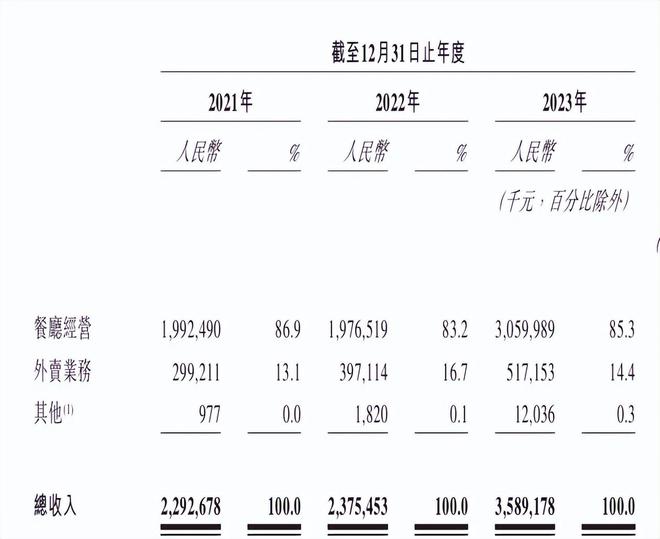

然而从发行人的后续表现来看,似乎并没有拥抱这一变化。如上表,2021年度至2023年度,发行人餐厅经营业务收入和外卖业务收入占比基本稳定,前者一直稳定在85%左右,而后者除2022年度因疫情风控短暂超过15%以外,其余年份均在15%以下,远低于行业28%的平均水平。反观与发行人目标客群类似且早已在港股上市的小菜园,一直在积极拥抱时代变化,外卖业务在总收入中的占比始终在稳步提升,2021年度~2023年度,小菜园外卖业务的收入占比分别为15.5%、32.0%和32.8%,2024年更是提升到了38.5%。

无论是纵向来看,还是横向来看,发行人这一初代网红餐厅并没能积极拥抱互联网给餐饮业带来的革命性变化,经营观念基本上仍然停留在十年之前,好似断网一般。

2、处处技不如人却处处自夸领先,行业实际竞争力存疑

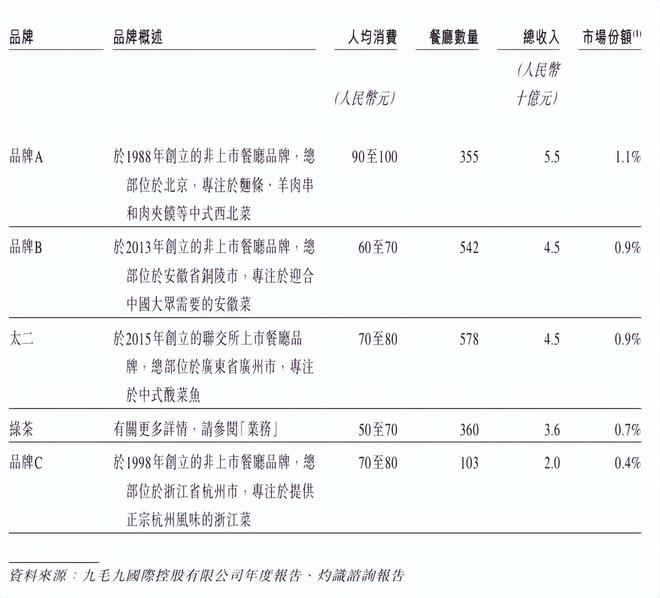

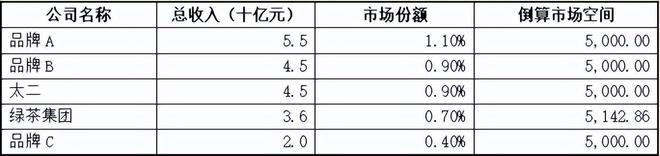

据发行人自述,2023年,公司绿茶品牌餐厅实现人民币36亿元的总收入,在中国休闲中式餐厅市场的市场份额为0.7%,排名第四。2023年底,我们合计拥有360家餐厅,在中国休闲中式餐厅品牌中按餐厅数目计排名第三。此外,公司还自称自己是五大休闲中式餐厅运营商中专注于提供融合菜的最大参与者。

虽然发行人并未披露同行业公司具体名称,但根据各种公开信息相互印证可知,上述品牌A、品牌B、品牌C分别为西贝莜面、小菜园和新白鹿。西贝莜面和新白鹿作为非上市公司,目前暂无法和发行人进行全面比较。太二集团主营酸菜鱼,且非独立上市公司,可比性较差。为了让投资者更直观地了解发行人的竞争力,港股观潮将发行人与可比性最强的小菜园进行了对比,比较结果如下:

注:上述数据源于各自申请材料

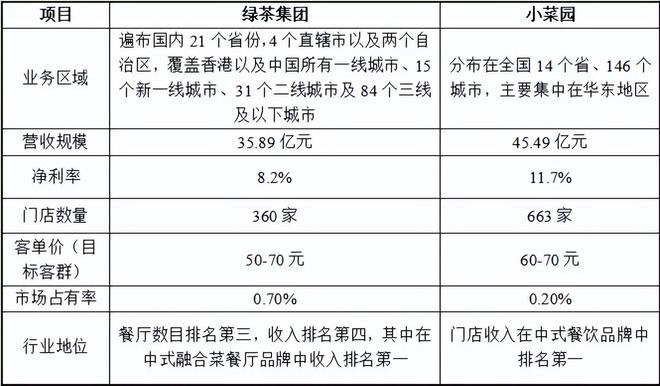

如上表,发行人在业务区域远超小菜园的情况下,在各项财务指标以及业务指标上却大面积处于落后状态。营业收入和净利率自不必说,发行人在客单价和小菜园相当甚至偏低的情况下,门店数量却大幅落后于小菜园,发行人对线下市场的渗透力度和实际竞争力显然和小菜园有着相当大的差距。考虑到发行人的外卖业务远不如小菜园,发行人整体的竞争力和小菜园相比无疑会更大。令人颇感蹊跷的是,发行人虽然承认整体市场地位不如小菜园,但其披露的市占率却远高于小菜园披露的市占率,发行人似乎存在故意选择对自身有利的数据,市场地位准确性同样存疑。

二、营收增长依赖单一区域,多项业务指标急速下滑,“以质换量”的业绩增长恐非长远之计

1、业务区域较为集中,营收增长依赖单一区域

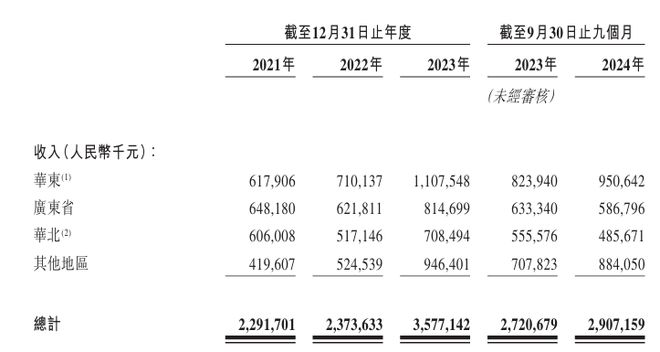

据申请材料显示,发行人当前业务范围主要分布在华东、广东省以及华北的三大区域。2021至2023年度,三者营收占比合计分别为81.69%、77.90%、73.54%,是公司的主要营收来源,具体情况见下图:

正常来说,发行人如果业务布局得当,营收上将呈现投资决策时非常青睐的多轮驱动模式。然而令人感到遗憾的是,发行人在这方面表现的并不如意。在最近的2024年1-9月,仅华东区域的营收实现了15.4%的增长,广东省和华北区域分别下降了7.3%、12.6%。考虑到广东和华北并未重大黑天鹅事件发生,发行人如此表现实属不该,唯一可能的解释就是发行人在这两个市场区域的竞争力已经大幅下滑。在三驾马车瘸了两驾的情况下,仅仅依靠其中一驾显然很难保证发行人营收实现可持续的增长。

2、降价难挽客户真心,量价齐跌背后凸显竞争力持续下降

客观而言,企业业绩出现波动实属正常现象。不幸的是,发行人营收分布不均衡很可能只是表象,背后的真实原因很可能是发行人实际竞争力的裹足不前甚至大幅下滑。

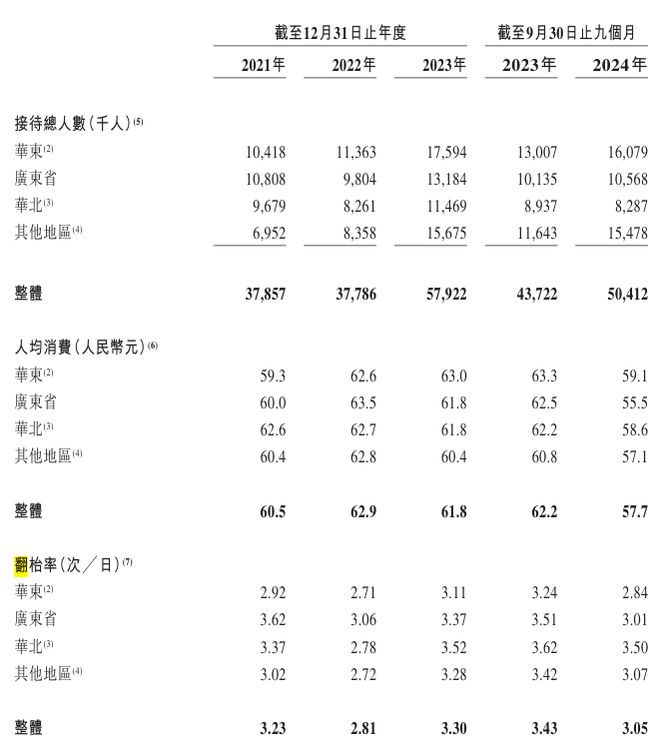

如上表,在客流量这一最能反映公司人气的指标上,三驾马车中仅华东区域维持了较为可观的增长态势,广东省基本上裹足不前,华北区域甚至出现了不小的下滑。而在人均消费这一颇能反映发行人竞争力的指标上,几乎各个区域都出现了全方位的下滑。2021年度至2023年度,绿茶餐厅人均价格分别为60.5元、62.9元、61.8元,增长相当乏力。而在2024年前三季度,该指标甚至进一步下降到57.7元,竟然反不如疫情时的2021年度。不免给人一种“辛辛苦苦干几年,一夜回到解放前”之感。

更为堪忧的是,在翻台率这一最能反映餐饮企业生命力的指标上,发行人的表现更难以让人满意。2021年至2024年前三季度,发行人翻台率分别为3.23、2.81、3.30、3.05,下降幅度明显。在最近的2024年前三季度,华东、广东、华北三大区域的翻台率分别为2.84、3.01、3.50,华东、广东两大营收占比最高的区域竟然均低于2021年度。毋庸讳言,发行人的低价策略并没能有效地成功吸引客户。

值得一提的是,发行人实控人王勤松早年接受《中国连锁》采访时曾表示:“我们是50元的人均,花的却是500万元的装修费用,只有满客之后翻台才开始赚钱,绿茶一天翻台率4次是保本,最高是7次。”按照发行人实控人的说法,发行人当前的盈利能力显然存在相当大的问题。

面对人均消费价格以及翻台率大幅下降的严峻现实,发行人似乎并没有打算解决问题,而是仍然在孜孜不倦地扩大门店规模,企图用数量来掩盖质量的不足。据申请材料显示,2021年至2024年前三季度,绿茶集团分别先开店铺59家、47家、89家、87家。按照此次上市规划,绿茶IPO所募集的资金将仍然用于门店的继续扩张,计划于2024年、2025年、2026年、2027年分别开设120家、150家、200家、213家新餐厅。

可以想见,如果发行人如果没有办法解决人均消费价格以及翻台率持续走低的尴尬现实,盲目地进行门店扩张不仅不会改善实际竞争力,反而会让自身越来越虚胖,最终很可能会收获增收不增利的业务困局。

三、市占率数据出现打架,销售收款表现与行业特征不符,信披数据真实性存疑

据公开信息显示,绿茶集团于2021年3月就曾递交港股上市申请,其中文版招股书就屡屡出现各种低级错误,如各种财务科目乱用,将“流动负债总额”写成了“流动资产总额”等,让人严重怀疑公司的上市申请材料质量。本次上市申请尽管是发行人的第五次IPO,但在申请材料的质量上仍然让人难言放心。

1、市占率疑似出现打架

上文述及,发行人在市场地位并不占优的情况下很可能选择了有利于自己的数据进行美化,而从发行人自身及同行披露的数据看,很可能确实如此。

如上表,连同发行人自身,发行人此次上市总共披露了5家同行业公司的收入规模和市场份额。理论上说,如果发行人所用数据准确无误且口径一致,运用各公司收入规模和市场份额倒算出的市场空间数据应该一致。令人遗憾的是,发行人选取的4家同行公司倒算出的市场空间虽然一致了,但发行人自身的数据倒算出来的市场空间却和同行业公司出现了矛盾,如此低级错误似乎在说明发行人在测算自身的市场份额时动了手脚。

而根据小菜园披露的市场份额数据显示,其2023年度按照收入口径计算的市场份额仅为0.2%,而发行人披露的小菜园的市场份额高达0.9%。同一家公司,发行人披露的市场份额竟然和该公司披露的数据相差4倍之多,显然不是计算误差可以解释。考虑到发行人的营收仅有小菜园的80%,如果按照小菜园的计算口径,那么发行人的市场份额只有0.16%,这显然不利于发行人吹嘘自我的市场优势。发行人在此之所以选择前者而抛弃后者,通过选取有利于自身的数据进行自我包装的意图体现得不要太明显。

2、应收款项持续走高,销售收款情况表现欠佳,与行业特征不符

众所周知,国人在进行餐饮消费时基本都是采取钱货两清的现销模式,因而餐饮企业属于典型的高现金、高周转行业,现金收款情况和收入的匹配性较高,一般不太会产生大额应收款项。不过,发行人似乎对此表示不服。

单位:千元

如上表,发行人各年度几乎都会产生巨额的应收款项,各年度应收款项占比分别为8.92%、10.11%、8.76%、12.13%,整体呈现走高态势。而其经营所得现金和收入匹配情况同样不容乐观,申报期内销售收现率分别只有17.97%、15.35%、23.78%、23.27%,并不符合餐饮行业特点。不仅如此,发行人各年度账龄一个月以上应收款项余额分别为1024千元、1,582.00千元、1,252.00千元、1,826.00千元,几乎每年都存在大量的赊销情况,和餐饮行业现销的结算模式存在不小的矛盾。而以上种种,无不说明发行人的业绩真实性很可能存在问题。

四、关联方款项持续走高,应付关联方款项居高不下,经营独立性有所下降

与异常大额应收款项余额相伴随的是,发行人各年度还存在巨额的往来款项,具体情况见下表:

单位:千元

如上表,申报期各期末,公司和关联方之间每年都会有较大金额的未结清款项。应收关联方款项从期初的895.3万元急速增加至申报期末的4034.3万元,远远高于发行人营收的增长速度。长期应付关联方款项各期末基本都在8000万元上下,一直维持在相当的规模。不仅如此,上述应收关联方的和应付关联方的交易对象竟然完全相同,均为杭州绿茶、北京绿茶、武汉绿茶。很明显,从上述关联交易的规模和对手方来看,发行人与各经营主体之间显然没有足够的独立性。

值得注意的是,和一般制造业相比,餐饮企业不太能够提供食品以外的商品或服务,因而除了日常的资金拆借之外,餐饮企业之间很难成为彼此的上下游厂商。在这种情况下,发行人仍然与同一关联方之间仍然发生如此大规模的购销交易,似乎有些违反常识,其交易的真实目的很可能另有他图,即通过关联方之间的交易来虚增业绩。

五、客户结构分散程度高,虽无重大客户依赖之虞,但或影响业绩稳定性

据申请材料显示,公司于2021年、2022年及2023年以及截至2024年9月30日止九个月接待的顾客总人数分别为37.9百万 人、37.8百万人、57.9百万人及50.4百万人。与此同时,发行人来自五大客户的收入占公司总收入不足1.0%,客户结构基本符合餐饮行业特点,并未对个别客户产生依赖。

不过,餐饮行业的问题并不是是否客户依赖,而是如何留住客户。在这方面,发行人似乎并没有采取足够有利的措施。据发行人自述,公司“除了偶尔进行的促销活动外,我们通常不会向我们的会员提供任何返利或折扣”,营销力度显得有些不足。为了提高客户忠诚度,发行人一度实行了会员奖励制度,但似乎收效甚微,截至2024年9月30日止九个 月,我们通过奖励积分提供的折扣金额不到收入的0.1%,完全可以忽略不计。

考虑到餐饮行业是公认的高度竞争的行业,如果发行人无法采取有效手段维持客户粘性,其业绩稳定性恐怕也难以得到保证。

六、盲目扩张背后负债水平急速攀升,违规租赁事项频发,合规经营藏隐忧

据申请材料显示,发行人2024年前三季度末的现金及现金等价物为2.08亿元,较年初的3.56亿元减少约1.5亿元;而报告期内,其债务总额却在不断增长,各期分别为7.47亿元、8.19亿元、9.24亿元、9.82亿元,其中主要为租赁负债。很明显,发行人当前的门店扩张并没能实现基本的收支平衡,很大程度是通过负债的方式实现的。

与持续攀升的负债规模相同步,发行人的违规经营事项也在增加。据申请材料显示,在发行人租赁的759个租赁物业中,有11个租赁物业(总建筑面积约1,695.2平方米,占总租赁建筑面积约0.7%)的实际用途不符合有关业权证明所载用途;34个租赁物业(总建筑面积约10,322.1平方米,占总租赁建筑面积约4.4%)的出租人并无提供足够或有效的业权证明;11个租赁物业(总建筑面积约2,370.5平方米,占总租赁建筑面积约1.0%)的出租人并无提供来自业主的任何形式转租许可。不仅如此,截至最后实际可行日期,有728份租赁协议尚未向有关部门登记。

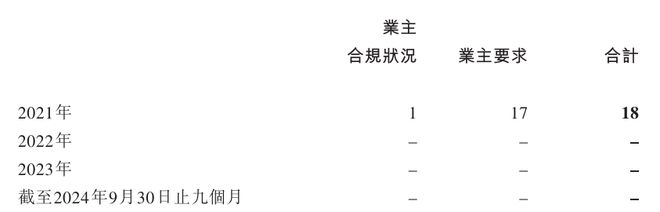

除了违规租赁行为频发之外,安全管理问题也时有发生。2021年,公司共有18个餐厅未按规定取得消防安全检查合格证。

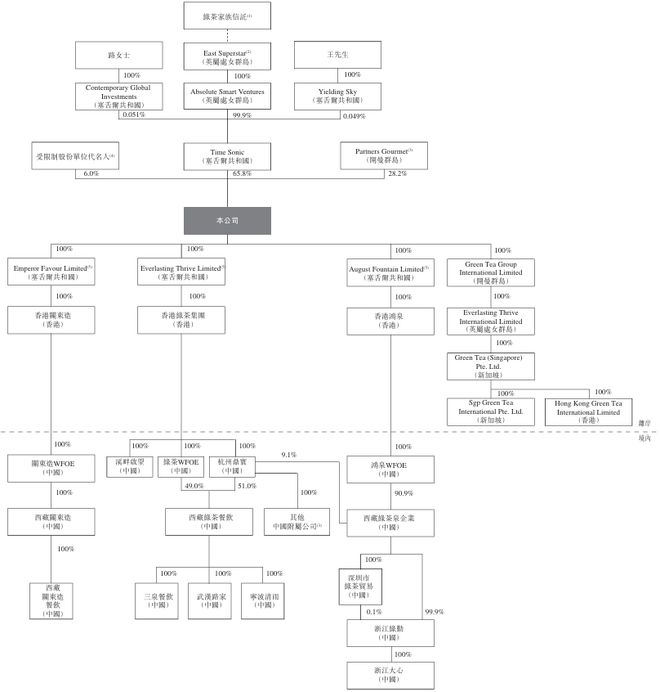

七、股权结构复杂,申报前清仓式大额分红,小股东权益难保障

据公开信息显示,发行人注册地址为开曼群岛,这一著名的避税天堂与资本运作圣地。绿茶集团港股上市申请最早可追溯至2021年,但其在开曼注册公司则要追溯至2015年,远远早于其上市申请日期,可见发行人对资本运作可以说是筹谋日久,因此也导致发行人的股权结构异常复杂,具体情况见下图:

在上述股东架构中,控股股东王勤松、路长梅夫妇透过家族信托等方式合计持有约65.8%的股份,处于绝对控股地位;此外,合众集团(PGHN.SWX)旗下基金Partners Gourmet,持有28.2%的股份;也就是说,发行人的股权牢牢掌握在实控人夫妇和一家专业投资机构手中,小股东在股权比例、专业能力都不占优的情况下,很难对大股东形成有效的监督与制衡。

上述担忧并不是空闲来风。据申请材料显示,在发行人申请上市前,亦即2023年5月,公司曾向公司当时的股东,即Time Sonic(由创始人夫妇控制)、Partners Gourmet及股权激励平台Longjing Memory Limited派发股息3.5亿,而2022年末公司账面现金也不过1.34亿元。考虑到此时发行人正在大力开设新门店,如此分红力度显然严重违背公司现金实际需求,存在上市前掏空公司资产之嫌。

值得一提的是,发行人有相当一部分股东注册地在境外,这不仅不利于广大小股东维权,无形中也加大了监管机构的监管难度。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP