(原标题:中国移动:资本开支下降,会成为摇钱树吗?)

中国移动(600941.SH/00941.HK)于北京时间 2024 年 3 月 21 日晚的港股盘后发布了 2023 年第四季度财报(截止 2023 年 12 月),要点如下:

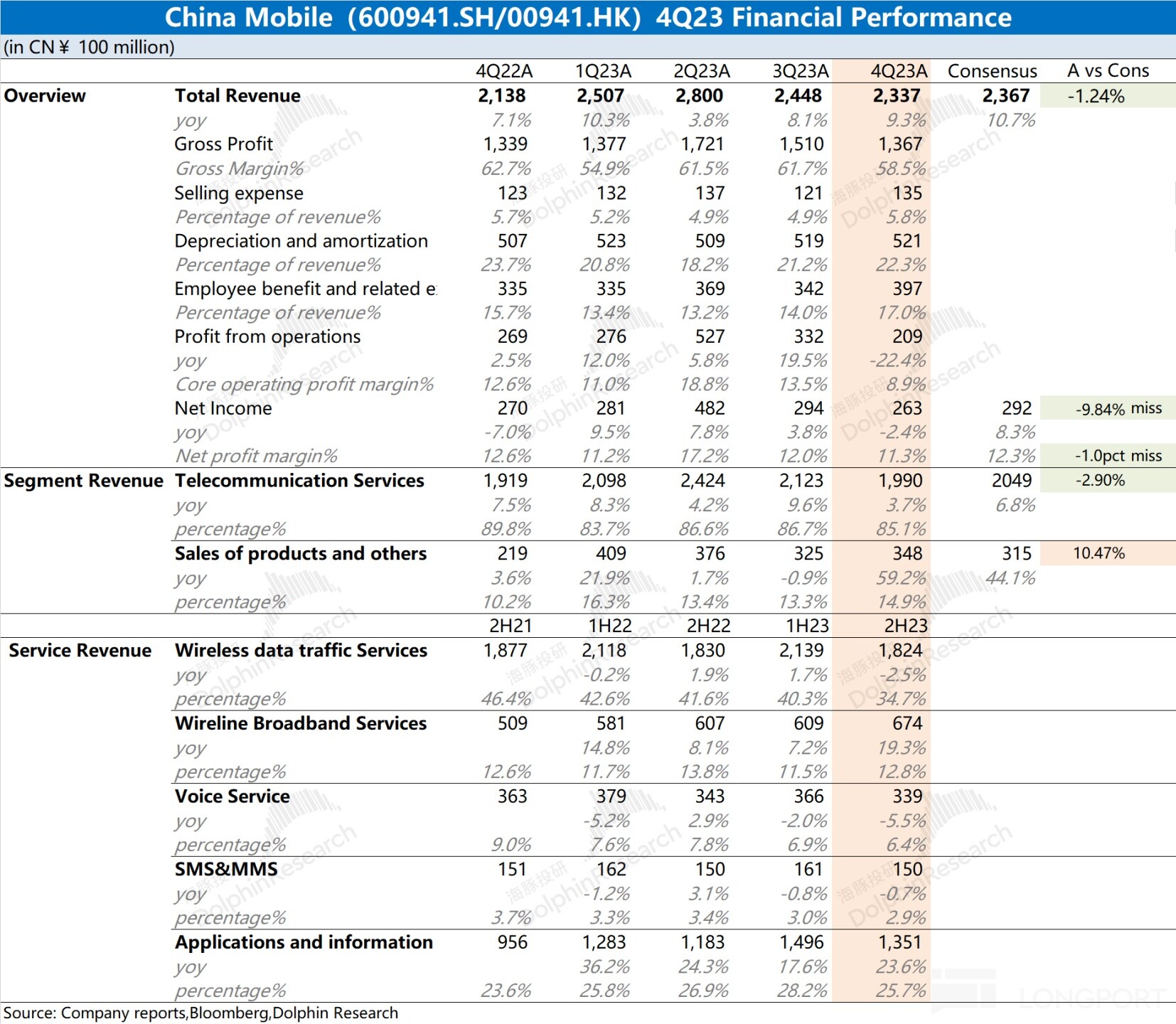

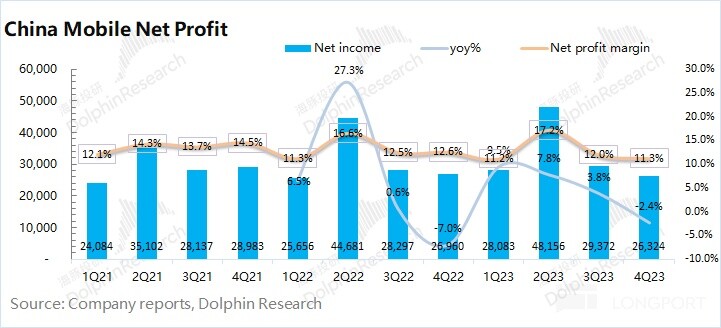

1.整体业绩:稳健的经营状况。中国移动本季度总营收 732 亿元,总营收 2337.5 亿元,同比增加 9.3%,基本符合市场预期(2367 亿元)。公司本季度的收入增长,主要来自于宽带业务和应用及信息服务业务的带动。中国移动本季度净利润 263 亿元,同比下滑 2.4%。收入增长的同时,利润下滑,这主要是由于公司网络运营和销售产品带来了成本端的增加;

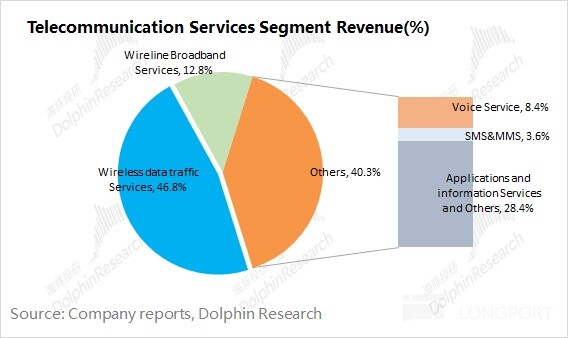

2.分业务情况:流量收入占一半。$ 中国移动.HK 当前的营收主要由通信服务和产品销售构成,而通信业务是公司的最主要业务,收入占比在 8 成以上。而在短剧、短视频等带动下,市场对流量的需求持续增长,而今公司无线流量收入和宽带业务收入合计已经占到了公司总营收的一半左右。

3.资本开支情况:$ 中国移动.SH 2023 年资本开支 1803 亿元,同比下滑 2.6%。年度资本开支占通信业务收入下降至 20.9%。在 5G 建设高峰期之后,公司资本开支将继续下降。公司预期 2024 年资本开支 1730 亿元,占比也将下降至 20% 以下。

海豚君整体观点:

中国移动本次财报中规中矩。虽然在数据上有些不及预期,但是公司终究还是交出了相对的稳健的经营状况。收入端继续维持增长的态势,利润端的下滑主要是部分成本项目增长所致。

从分业务来看,除了宽带业务持续增长以外,其余各业务都相对平稳。海豚君认为,凭借用户基础和规模优势,公司有望继续扩展宽带业务。

对于公司的投资,主要出于三点:1)业务稳健大公司;2)较高的股息率;3)资本开支进入下降期。综合来看,本次财报依旧展现出公司稳健的特质,同时当前公司港股的股息率仍有 6%+。此外在 2023 年资本开支下降的同时,公司也给出了 2024 年资本开支继续下降的预期。资本开支的下降,有望从财务面增厚公司的业绩表现。因此,虽然公司财报数据有些不及预期,但海豚君认为并未影响对公司的投资逻辑。

以下是海豚君对中国移动财报的具体分析:

一、核心数据:稳健的经营状况

1.1 收入端

中国移动 2023 年第四季度总营收 2337.5 亿元,同比增加 9.3%,基本符合市场预期(2367 亿元)。公司本季度的收入增长,主要来自于宽带业务和应用及信息服务业务的带动。

1.2 毛利率

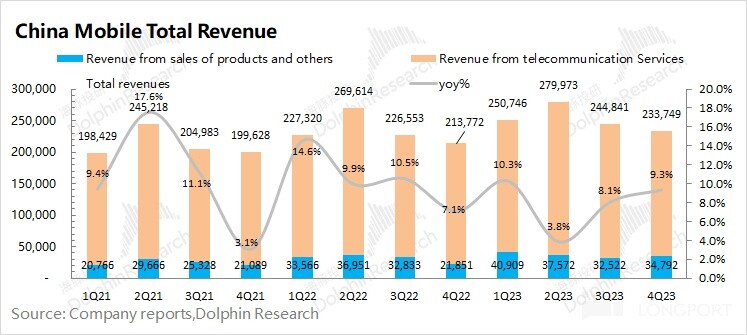

中国移动 2023 年第四季度毛利率 58.5%,同比下滑 4.2pct。海豚君将 “网络运营及支撑成本” 和 “销售产品成本” 列为营业成本,进而测算公司毛利及毛利率情况。本季度两项成本的提升速度超过收入增速,进而带动公司毛利率端的下滑。

1.3 公司经营费用

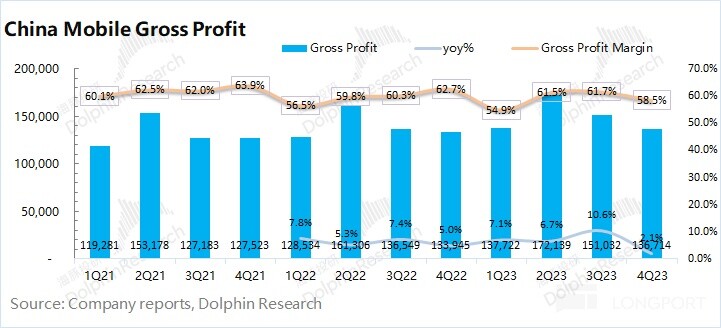

中国移动 2023 年第四季度经营费用 1185 亿元,同比增长 8.2%,基本上跟随收入的增长。海豚君将 “销售费用”、“雇员薪酬费用”、“折旧及摊销” 和 “其他营运支出” 四项放在经营费用中;

①销售费用:本季度 135 亿元,同比增长 10.4%,占营收的 5.8%。公司销售费用与营收增速有较强相关性;

②雇员薪酬费用:本季度 397 亿元,同比增长 18.7%,占营收的 17%,本季度员工相关费用有所增加;

③折旧及摊销:本季度 521 亿元,同比增长 2.7%,占营收的 22.3%。随着 5G 等投资高峰期过去,公司折旧摊销增速放缓。

1.4 净利润

中国移动 2023 年第四季度净利润 263 亿元,同比下滑 2.4%。利润端的下滑,主要是受毛利率的影响。网络运营成本和销售产品成本的增加影响了公司的最终的利润表现。

二、分业务情况:流量收入占一半

中国移动的收入主要来自于通信服务和产品销售两部分。由于通信服务占比长期都在 80% 以上。因此对公司营收及业务的变化情况,主要是关注通信服务的经营状况。

在通信服务中,当前占比最高的是无线数据流量服务,占比接近一半。其余还包括宽带业务、语音通话业务、短信业务等。

2.1 无线数据流量业务

中国移动无线上网业务 2023 年下半年收入 1830 亿元,同比下滑 2.5%。无线上网流量收入整体平稳,稳定在 +/-3% 的涨跌幅波动中。虽然受益于短视频等流量需求的增加,但同时单价的下降抵消了量的增加。

分拆来看,在下半年中国移动用户使用无线数据流量总额达到 886 亿 GB,同比增长 15.9%;而同时数据流量平均资费再次下降至 2.1 元/GB。无线数据业务继续着量增价减的总体平衡状态。

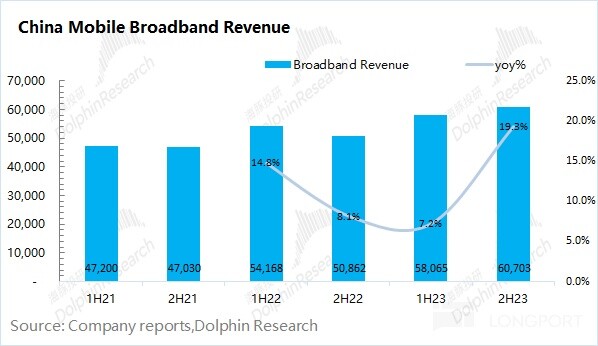

2.2 宽带业务

中国移动宽带业务 2023 年下半年收入 607 亿元,同比上升 19.3%。中国移动的宽带业务一直维持增长的态势,主要得益于市场份额的增加。

截止到 2023 年底,公司宽带用户数增长至 2.98 亿户,同比增长 9.5%,这也可以推测出公司宽带单用户的收入也在增加。

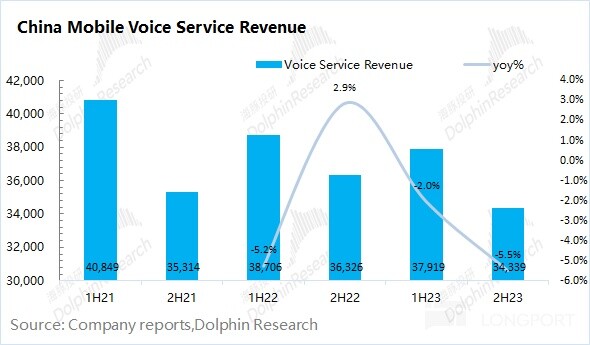

2.3 语音通话业务

中国移动语音通话业务 2023 年下半年收入 343 亿元,同比下降 5.5%。中国移动的语音通话业务处于稳定下滑的态势,主要是视频/语音等方式部分替代了原来的传统通话。

2023 年下半年中国移动用户总通话时长 14697 亿分钟,总数相对平稳。但考虑到移动的用户规模仍在增长,海豚君测算单用户单月的通话时长继续下滑至 242 分钟,这也表明用户使用语音通话的需求还在下降。

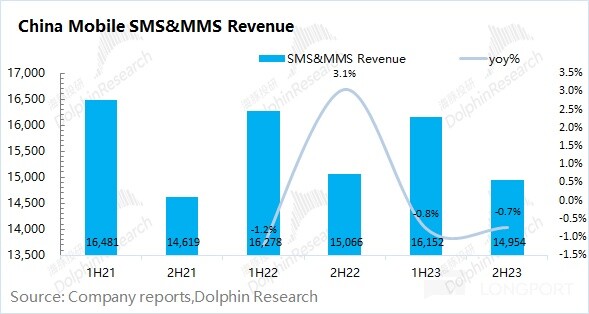

2.4 短彩信业务

中国移动短彩信业务 2023 年下半年收入 150 亿元,同比下降 0.7%。中国移动的短彩信业务在经历即时通讯软件的冲击后,现在已经趋于平稳。当前公司短彩信业务的客户主要以银行等 b 端客户为主。海豚君认为,短彩信业务的需求仍会存在,但将持续维持平稳的状态。

<此处结束>

海豚投研中国移动历史文章回溯:

深度

2024 年 1 月 4 日《中移动,躺赚的互联网水电煤》

2023 年 12 月 19 日《铁打的中移动,流水的互联网》

本文的风险披露与声明:海豚投研免责声明及一般披露

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP