(原标题:600 亿减税,燃油车们的 “速效救心丸” 来了)

2022 年 5 月 23 日,总理主持召开的国常会提出了进一步部署稳经济的一揽子措施,会议涉及 6 方面 33 项措施,其中有一条令汽车行业倍感兴奋,“阶段性减征部分乘用车购置税 600 亿元”,而关于阶段性、部分乘用车、减征力度等细则还有待公布。

财政发力的全国性购置税减免是一项强刺激政策,虽然细节还未公布,但吊着消费者胃口的政府大礼包势必会导致持币待购,从而使承压的经济雪上加霜,与政策目标相悖,所以长桥海豚君推测细则的推出必然不会让市场等太久。

对于此次的汽车行业政策大招,长桥海豚君从政策背景、政策力度、投资方向三个方面来进行解读。

一、政策背景

首先来看看当前的经济状况。2022 年经济承压是企业和居民都能切身感受到的,疫情的反复则是让本就脆弱的经济雪上加霜,4 月社零双位数下滑、失业率创新高,稳经济必然成为当前政策的首要关键词。而汽车在社零中占比大、产业链长,其支撑社零、保障就业的作用重大,因此在当前关口,刺激汽车消费是一项非常不错的稳经济措施。

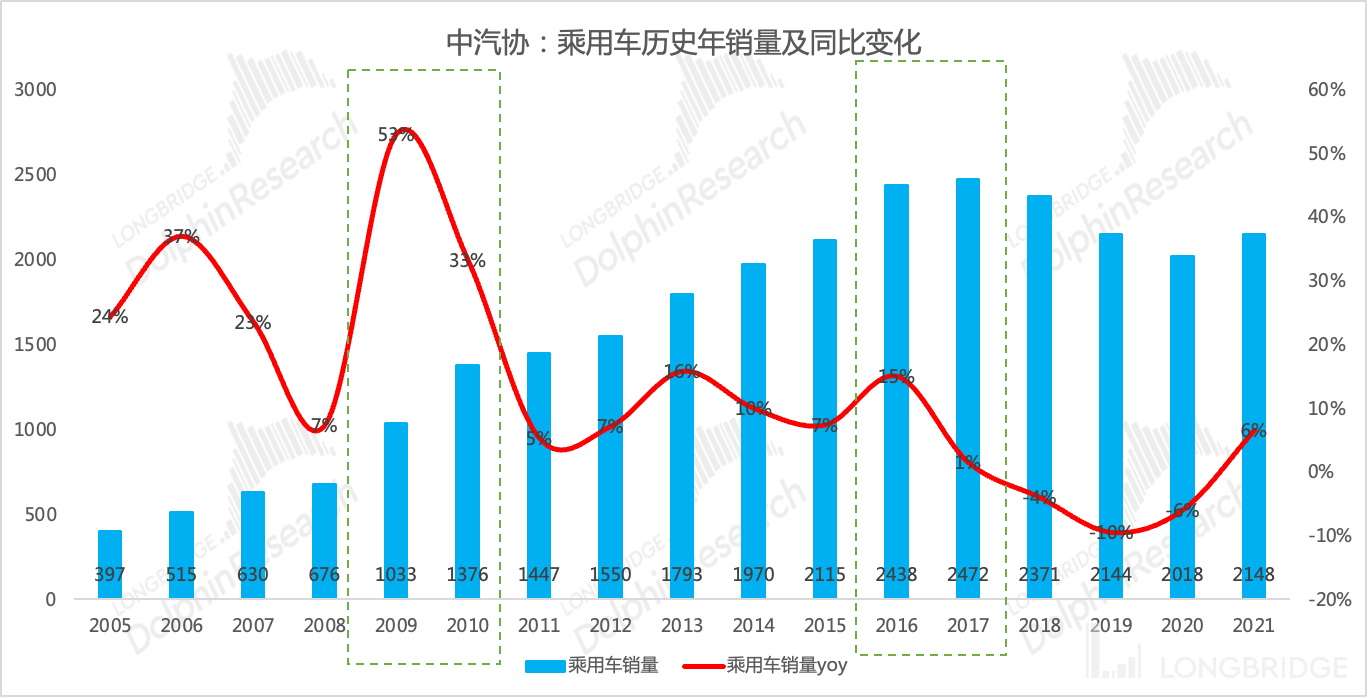

再来看看当前汽车行业的状况。在疫情问题再次爆发之前接近 6 个月的时间,汽车行业产销数据是不错的,绝对值超过了 2019 年的水平,同比增速也呈现爬坡的趋势,但突然其来的疫情爆发,尤其是东北地区的吉林和长三角地区的上海,导致艰难爬上来的汽车产销数据又掉了下去,四月同比腰折。

同时在观察一下经销商库存情况,2021 年上半年行业因为供应链的问题被动去库存,一直到 9 月份经销商库存系数跌至 1.24 的低水平,考虑到车型畅销程度不同,1.24 的库存水平意味着产销车型的供应非常紧俏的。

从四季度开始补库存,超越 1.5 的警戒线后,4 月份达到了 1.9 的高水平,一定程度上反映了供需两端的平衡中需求偏弱。

因此,疫情导致的停工停产固然给供给端带来一定挑战,但 2020 年疫情全球爆发的挑战下,中国的汽车供应链都扛过来了,此次复工有望的情况下,相信供给端的恢复也会比较快。

但收入预期下行、居民信心下滑进一步减弱了汽车消费需求,需求端掉下去是比较难恢复的。因此在这个时间点推出刺激汽车消费政策、帮助汽车行业快速出坑也是必要之举。

数据来源:中汽协,长桥海豚投研整理

数据来源:汽车流通协会、长桥海豚投研整理

小结:从大局出发、稳定经济整体的发展是此次 600 亿购置税减免政策推出的出发点,而汽车行业当前的处境也确实艰难,此举能够帮助汽车行业从深坑中更快速低爬出来。

二、政策力度

600 亿是此次政策中抓人眼球的字眼,那么 600 亿大概是什么样的体量?政策效果会如何?历史上曾经推出过两次购置税减免政策:

两次购置税减免政策都是在宏观经济阶段性遭遇大挑战的背景下提出的,2008 年的全球性金融危机和 2015 年的股灾,而当前时点推出相同的政策,足以证明当前宏观经济面临的压力;

两次购置税减免的政策效果都是显著的,但呈现边际递减的规律。2009-2010 年两年的乘用车销量复合增速是 39%, 2016-2017 两年的乘用车销量复合增速是 8%,相比政策推出前乘用车销量的增长中枢,两次政策都明显抬升了乘用车销量增速,但明显第一次的政策带来的弹性大于第二次。

那么 2022 年第三次推出购置税减免政策,政策有效是肯定的,但政策能发挥大多的威力需要等待细则出来确定。

数据来源:中汽协,长桥海豚投研整理

下面我们来感受一下 600 亿车辆购置税减免的事情:

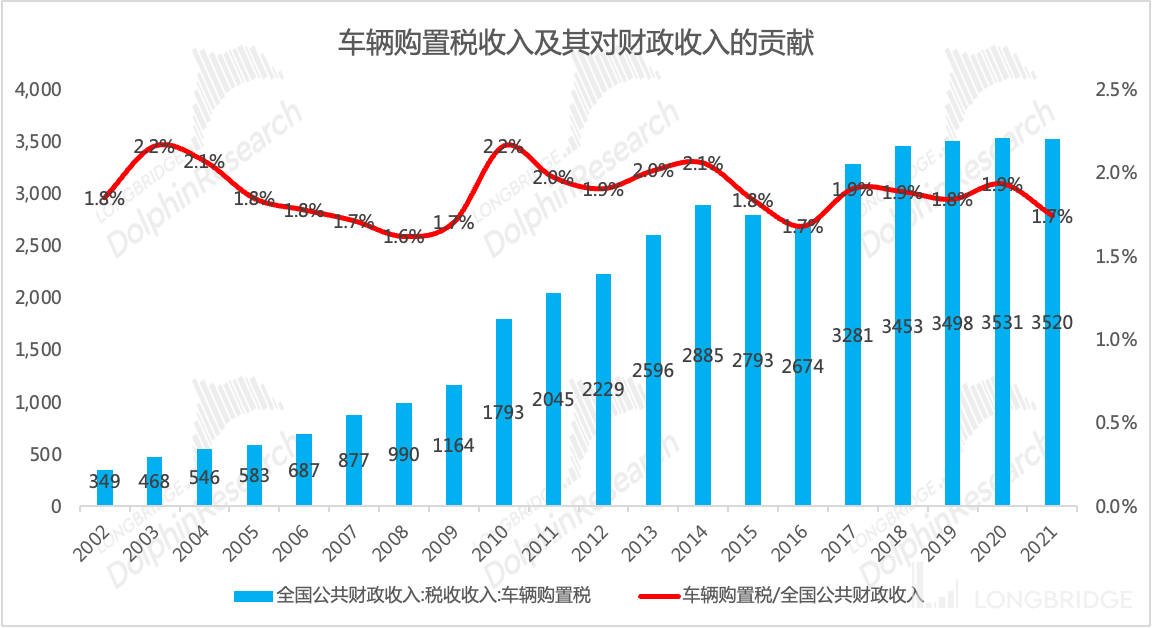

从宏观角度看,600 亿元财政收入减少可控。国内大税种是增值税、消费税和所得税,车辆购置税是小税种。2021 年中国车辆购置税收入是 3520 亿元,在全国公共财政收入 20.25 万亿的占比 1.7%,在全国税收收入 17.27 万亿中占比 2.0%。从宏观角度看,600 亿元倒也不是很大的一个数字。

数据来源:财政部,长桥海豚投研整理

对比前两次购置税减免金额,600 亿元的力度大小取决于执行期间。长桥海豚君通过假设前两次政策执行期间的 1.6L 乘用车占比机器单车计税价格,简单测算出来的到 2009、2010、2016、2017 年每年分别产生的车辆购置税减免总金额分别为 362/241/731/371 亿元。

如果 600 亿元的政策预期时间是一年,则基本是按照 “1.6L 以下车型减按 5% 征收车辆购置税” 来的,说明此次政策力度和前两次一样;

如果时间超过两年,600 亿元基本兜不住 “1.6L 以下车型减按 5% 征收车辆购置税” 这样的假设,说明此次政策力度小于前两次。

所以这里可以合理假设 600 亿的减税力度对应一年以内有效期。

数据来源:长桥海豚投研测算

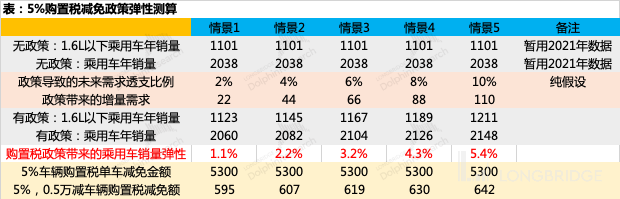

以下按照按照 “1.6L 以下乘用车减按 5% 征收车辆购置税 “来大致感受一下能给车市带来的销量增量:

数据来源:银保监会、券商研报、长桥海豚投研测算

小结:按照前两次政策效果来看,本次增值税减免政策有效果是大概率的事情,根据金额测算,长桥海豚君推测此次政策有很大概率是按照 “未来一年内,1.6L 以下乘用车减按 5% 征收车辆购置税 “来执行,考虑到政策效果边际递减,对销量的弹性或许在 5% 以内。

三、投资方向

考虑到新能源汽车从 2014 年至今一直都是免征增值税的,因此购置税减免政策基本可以确定是面向燃油车的,面对新能源汽车的快速渗透,此次政策对燃油车企业来说,可谓是久旱逢甘霖。

但政策暖风下,并不是所有的主机厂都可以抓住机会,在筛选整车厂标的时候,建议结合品牌定位(1.6L 以下燃油车销量占比越高越受益)、终端市场热度(正处于强车型周期的主机厂更受益)来选择,长城汽车、长安汽车、吉利汽车相对会更加受益于此次政策;

对于汽车零部件企业,虽然没有整车厂受政策利好的弹性更大,但由于下游客户相对分散,在终端销量扩大的情况下,受益确定性更高,相对更加稳健。建议关注华域汽车、星宇股份、福耀玻璃等本身公司资质比较好的公司。

对于新能源汽车,油车减免购置税相当于变相拉大了电车和油车的价差,对正处于电池涨价、车辆涨价过程中的新能源汽车,短期来看无疑是利空的。但发展新能源汽车是长期政策,长期趋势不改。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP