��ԭ���⣺���ǵϣ��������ף�ƽ��ͨ������������

���ǵ� (002594.SZ) �ڱ���ʱ�� 4 �� 27 ���������� 2022 ��һ������Ҫ�����£�

1������ҵ������Ԥ������˾һ����Ӫ�� 668 ��Ԫ�����ȫ��Ԥ��ҵ���� 19%������Ԥ�ڣ�һ���ȹ�ĸ������ 8 ��Ԫ������ҵ��Ԥ��ķ�Χ�ڣ�6.5-9.5 ��Ԫ��

2�����ɲ��IJ�Ǯ�����ʣ������ṹ�ϻع鵽����ҵ���ϡ���������������˾����˱������������ȹ�˾ë�����Ծ����»������Ҵ��µͣ������� 1.2%�����ɴ���ӯ��ƽ��ı�Ե����ҵ�����������͵�������֧��ҵ��ӯ����û�и��ƣ�������ҵ������ǿ���ֲ��˵���ҵ������߹�ʱ�̵��������ʽ�»�������ṹ��Խ��Խ��������ҵ��������ҵ��ӯ�����ȡ�

3������������֧�Ź�˾��ֵ����ǿ����ASP ��ë���ʼ����»��������ȱ��ǵ�ͣ��ȼ�ͳ���ͬʱƾ�赶Ƭ��ء�DM �춯ƽ̨��e3.0 ����ƽ̨����ˢ�ӣ���˾����Դ��������������������Ӯͬ�У���ռ�ʼ���������2022 �걣 150 ��������� 200 ����Ŀ�ꡣ�������������뵽���������ۣ�ASP �»���Ҫϵ�������Ķ��۲��Ժͳ��ͽṹ�ı仯��ë�����»��� ASP �»���ֱ�����գ�ͬʱ��ԭ���ϳɱ�����ļ�ѹ��������˾һ�������˼۸����ǵĶ������۸�����û�����ƹ�˾���������϶�����ë���ʻ����Ȼ�����

4�����ӣ��߹�ʱ�̽���������סӪ�ձ���ס������������ 2020 ����������ĸ߹�ʱ�̣����ǵϵ����ؿͳɹ�����ס�����룬��ӯ�����������ԭ�Ρ�һ�������뱣��������ӯ������Ͳ����˼�ˣ�ë���ʵ��� 5.5%������ʷ�µͣ������ʲ��� 1%��ӯ��ƽ���Ե����Ȼ���ǵϵ��ӱ������DZ���ҵ��һ���ȵ�ӯ���������������ռ�ġ�

����۵㣺һ���ȳɼ�������Ԥ�ڣ��������г�ϰ�ߵIJ�Ǯ�����ʣ������г�������Դ������ҵ���ܵ�ѹ�������ǵϵ���ҵ��������Ԥ�ڣ�һ��������Ƚ�ƽ�ȣ�����ӯ���������Եļ���

���������ǹ�ֵ�ĵ�һ����Ҫ�أ���˾��������������������Դ��������ɱ��ֵ�����¹�˾������Ը��õ�ֱ��ԭ������ǰӰ�칫˾�ɼ����Ƶ�������Ҫ������ҵ���棬���������ٶȡ��ɱ�ѹ����ѹӯ���ȵ��ǻ�����ܻ��Ǹ��õĻ��ᡣ

���ڱ��ǵϵ�һ������������ص��עʲô��

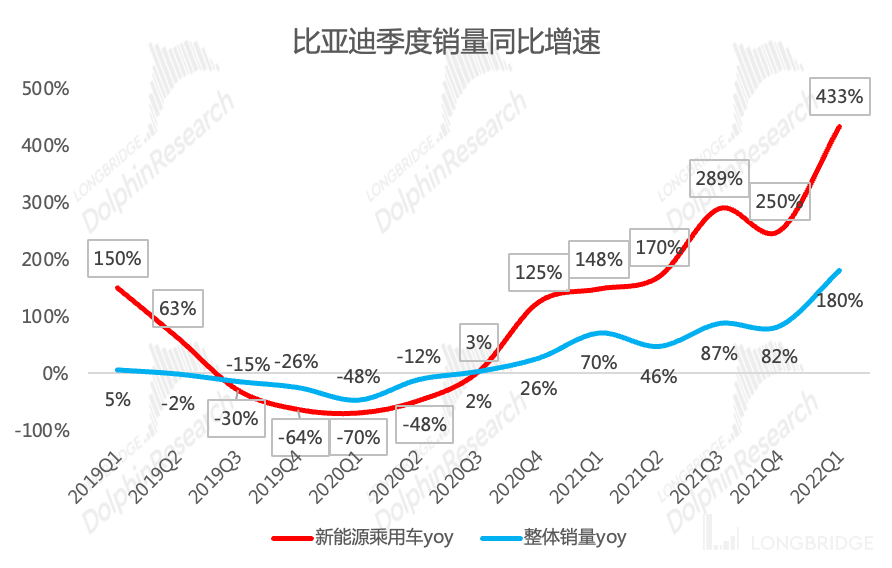

���ǵ���һ��ҵ��ṹ���ӵĹ�˾�������������ֻ���������װ�����γ���ؼ������ҵ�����ź������ 2021 �� 7 �·���ɵı��ǵ�������¡����ǵϣ��������ص����������������ǵϣ����ǹ��������������Ѿ������ҳ��˺��ģ����ҵ���к��Ŀ�����ҵ������ҵ���к��Ŀ�����Դ���ó�ҵ�������ҵ��Ŀǰ����������ҵ���С�

���ڱ��ǵϵ�һ��������Ϊ��˾����¶��ҵ�������������ǵϵ�ҵ����Դ��Ҫ��������ҵ����ֻ���������װҵ��������������ǵϵ�����Ӫ�������ֻ���������װ��ҵ���Ĺ��ϴ��ڸ����Ǻ��Ĺ�ע������ҵ�����ʵ���֡���˳��ź��������˾�ٳ����ǵϵ��Ӻ�����ݽ��ƿ������ǵϵ�����ҵ�����ݣ�������������£����Ǻ��Ĺ�ע���¼������⣺

1������ҵ�����٣����ǵ�����ҵ��ij��ͽṹ���ӣ������ͳ�Ҳ��������Դ�����������ó�Ҳ�����ͳ�����ʹ���������ƵĻ����ϣ�����ҵ�������Ҳ�߱���ȷ���ԣ�������ǹ�ע����ҵ���Ӫ�����ٵı仯��

2������ҵ��ӯ�����ٳ��ֻ���������װҵ��������������ǵϵ�����Ӫ�������ǵ�ҵ����Ҫ��������ҵ���ף���˺�����ӱ��ǵϵ���������п۵����ǵϵ��Ӷ�Ӧ�����ݣ����������ǵ�����ҵ���ӯ��״��������ë���ʡ������ʵȣ�

3���ֻ���������װ���ֻ���������װҵ���DZ��ǵϹ�ֵ�ĺ��ģ�������ռ�ȱȽϸߣ���Ȼ�����»��Ƚ����أ����Թ�˾����������Ŷ��Ƚ����ԣ�������Ǵӱ��ǵϵ��ӵ��ӽ����˽�һ�¸�ҵ��ı��֣�

4�����������Ӱ����ǵ�����ҵ���������ڶ࣬������ǹ�ע�����ҵ�����ٺ�ӯ�������ı仯��

�����������⣬��������ϸ�������ǵϵ� 2022 ��һ������

һ�������ǵϵ��Ӻ��ҵ����֣���������ҵ��

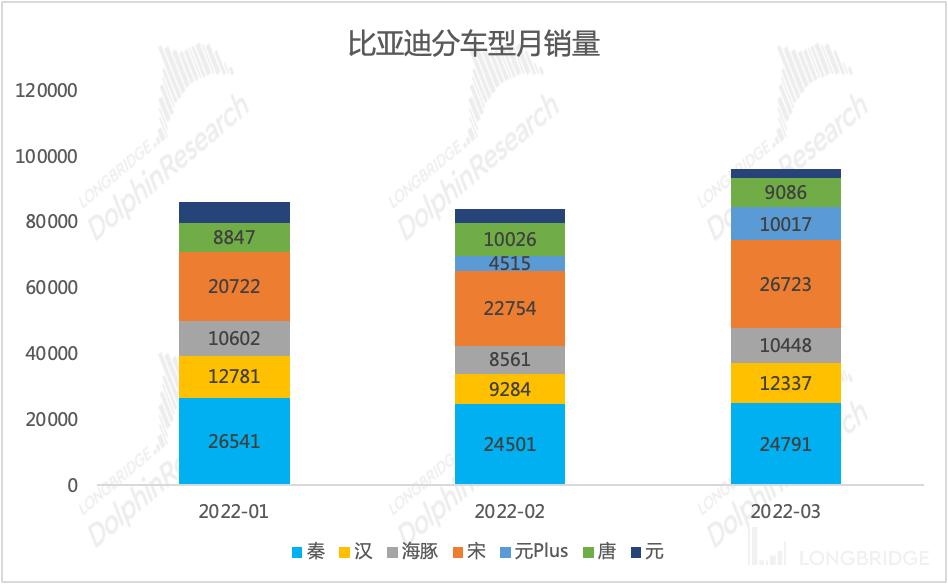

��1��������������ըʽ������2022 �걣 150 ��������� 200 ��������������������Դ�������ʿ�����������������������Ƭ�����ȫϵ����Դ���ϴ��ء��춯ƽ̨ DM4.0 �������С�����ϵ����Ʒ���У��Ĺ����£�2022 ��һ��������Դ������������������

������Դ����˾���桢���ź���Ͷ��

������Դ����˾���桢���ź���Ͷ��

ͬʱ������������˹�˾���峵�͵��������ݣ��غ����������ȶ��� 2 ��̨����/��/�����ȶ������� 1 ��̨���ң��ڵ�Ƭ��ء�DM-i �춯ƽ̨�� e3.0 ����ƽ̨�Ļ����ϣ����Ա��ͬʱ�������������³���������˾�³��������ڼ����С�

������Դ�������ᡢ���ź���Ͷ��

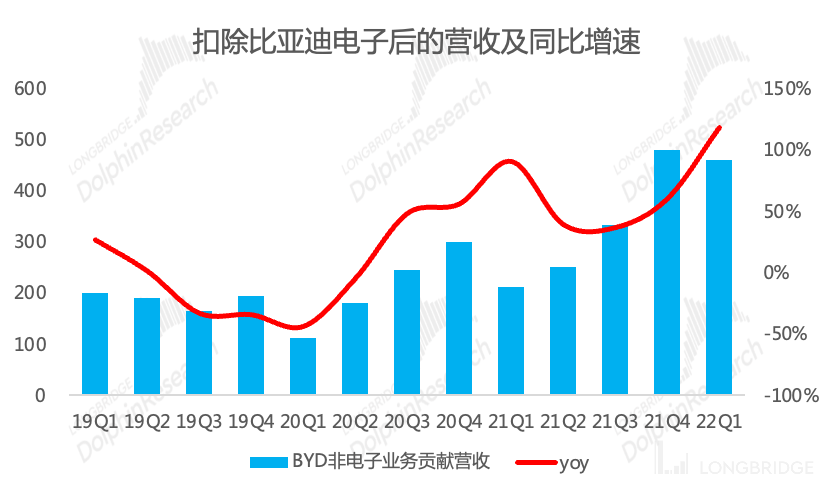

�ڴ�ǰ����������У����ź��������˿�����Ѱ�ұ��ǵϵĺ��ģ������ᵽ���ǵϵ�Ӫ�սṹ��ë���ṹ������ҵ����ֻ�ҵ����Ĺ��׳� 90% ��Ӫ�պ�ë��������ڹ�˾��ֱ����¶����ҵ��Ӫ�պ�ë��������£����ź�������۳��ֻ�ҵ���Ը۹����еı��ǵϵ���Ϊ��Ӫ���壩������ݽ�����Ϊ����ҵ������ݣ����������ľ���ֵ����Ҫ�۲����ơ�

��2�������۽����۳����ǵϵ���֮��˾һ����ʵ��Ӫ�� 459 ��Ԫ��ͬ���� 117%�����������ɣ�����Ӫ����������û����Ӯ�������٣�180%������ζ�� ASP ���С�

��˾ ASP �»�����Ҫԭ���dz��ͽṹ�ĵ����������Ķ��۲��ԡ�����ƫ�͵��� Plus ���� Plus Ѹ���ߺ죬ͬʱ��˾Ϊ�˶����͵�ƽ�۵Ŀںţ���˾�� DM-i ���͵Ķ����Ϸdz�������

������Դ����˾���桢���ź���Ͷ��

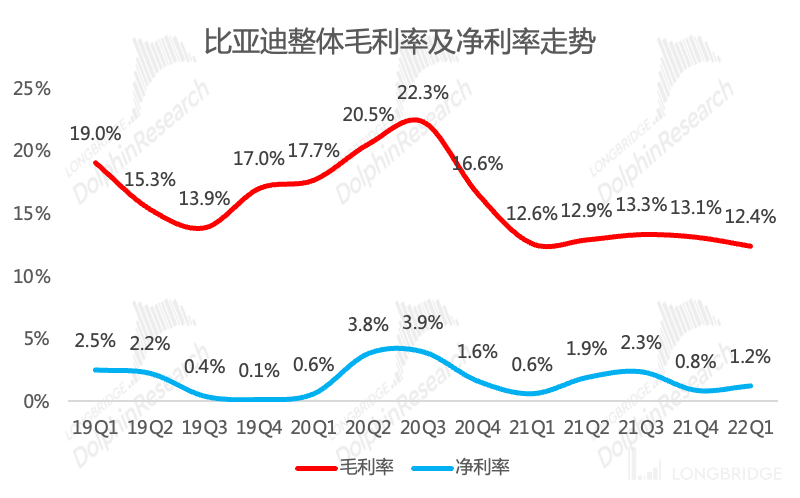

��3��ӯ���ԣ�ë�����»����Ʋ�ϵ ASP ���к�﮵������ԭ�����Ǽ���2022 ���һ���ȣ��۳����ǵϵ��Ӻ��ҵ��ë����Ϊ 15.6%������ȥ���ļ����»� 1 �� pct��ͬ���»��� 3 �� pct���������۵����ж�ë������ֱ�����գ�������֮�⣬���ǵ��쳵���㲿���Ը��ʱȽϸߣ������ǵ���Թ�����﮵�����ԭ�����Ǽ�ѹ���£�ë���ʱ���ѹ�������ġ�

��˾�����Ǽ���һ����½��չ�����Ǽۺ�û�����ƹ�˾������������ë������ϣ�����Ȼ����У�

������Դ����˾���桢���ź���Ͷ��

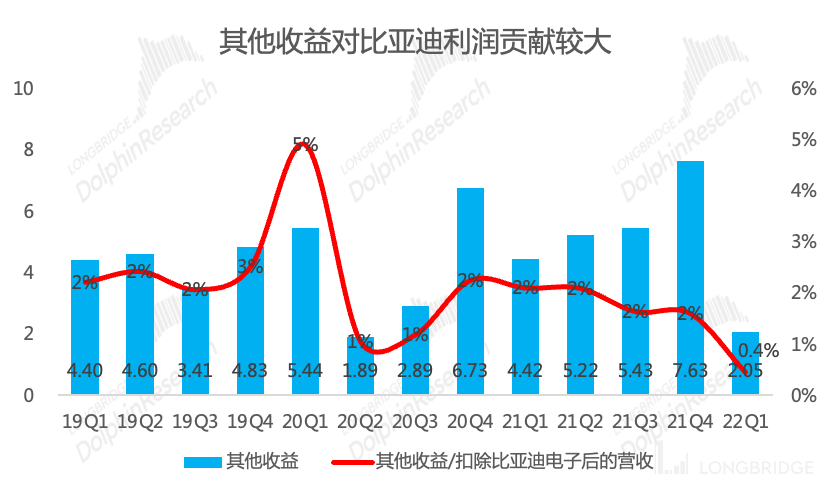

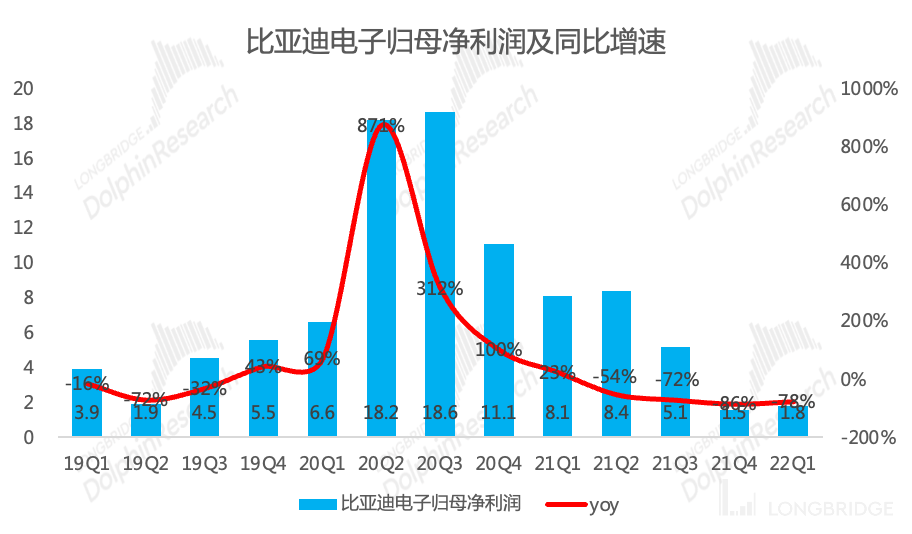

��4���������Ժ�ת����������ճֹɱ����ѱ��ǵϵ��ӵĹ�ĸ������ӹ�˾�Ĺ�ĸ�������п۳����۳���Ĺ�ĸ������Ϊ 6.9 ��Ԫ�������ļ����� 20%��ͬ������Ť��Ϊӯ���ʵĸı䣬�����ı������������κ������Ŷ����ء�

���Ҵ���ͼ���Կ�������ʷ�ϣ����ǵ�����ҵ��ӯ�����ȶ������鱬������ǵϵ�����������Թ�˾����������Ҫ֧�ţ������ű��ǵϵ������������Ӱ���������ұ��ǵ�������������˾����ҵ���ȶ�ӯ������Ϊ��˾��һ������֧����

������ 1.5%������ߣ���������������������û�����ֳ��ܸ�ЧӦ����˾ӯ�����õĻ���û�иı䣬��������Ƹ���һ����

������Դ����˾���桢���ź���Ͷ��

���⣬���ǵ��������Ҫ��Դ��������������ȷ���� ���������桱 ��һ��ƿ�Ŀ�С��������������� 2 �ڣ���ȹ�˾ 8 ���ڵĹ�ĸ��������Ȼ���ϴ������ڰ��Ѷ�����������������

������Դ����˾���桢���ź���Ͷ��

�����ֻ���������װ���ɳ��Ժ�ӯ���Ծ������ԭ��

�ֻ���������װ���ǹ�˾��ֵ�ĺ���ҵ��ȴ�ǹ�˾�����һ��֧������˳��ź�����ڴ�����Ҫ������

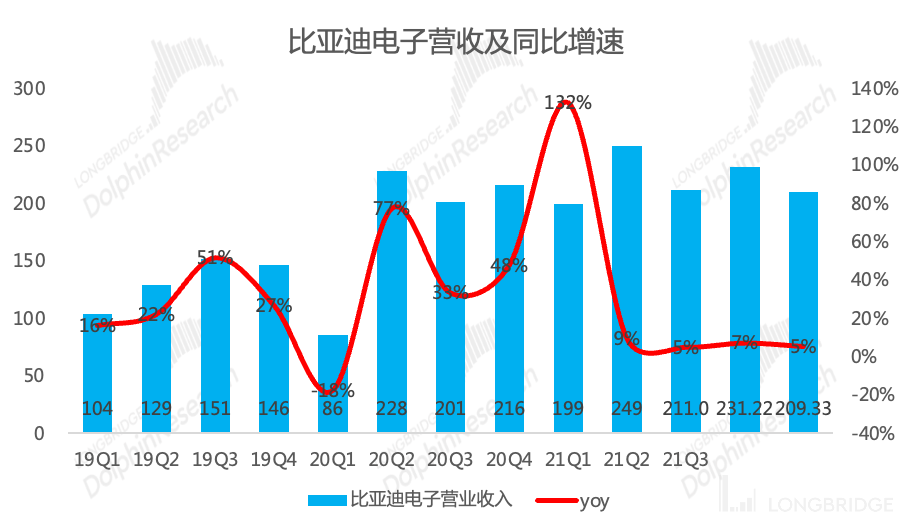

�������Ŷ��£����ǵϵ���Ӫ������������2022 ���һ���ȣ��Ա��ǵϵ���Ϊ��Ӫ������ֻ���������װҵ��ʵ��Ӫ�� 209 ��Ԫ��ͬ���� 5%��ҵ�����ٳ������� 20 �����鱬�������Ķ����Ը��������ص�����������״̬��

������Դ����˾���桢���ź���Ͷ��

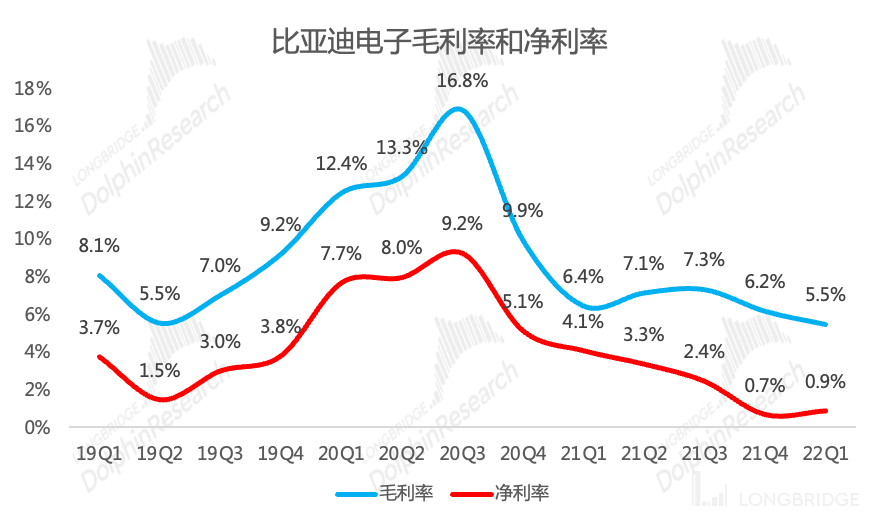

��ס���룬ӯ���������ط��������������鱬���� 2020 ��ĸ߹�ʱ�̣������¿ͻ����Ͽͻ����ʴ�����Ӫ��������ά��ס֮�⣬��ӯ��ָ������ά�֡�һ���ȱ��ǵϵ���ë���ʽ� 5.5%���� 2019 �������µͣ������ʲ��� 1%������ӯ��ƽ���Ե��

����Ŀ����»�����������װҵ��ռ����������Ӧ�����ŵ��³ɱ����С�����ȥ�������ҽ�Ʒ�����Ʒ�»����ء�

�ֻ���ҵ������������Ʒ����������ǿӲ����������װҵ���DZ���ҵ��˾�ڰ�ϵͳ�������ݶ��չ������ͻ����Ѿ����ںܺõľ�Ӫҵ����

������Դ����˾���桢���ź���Ͷ��

�ڳɳ��Ժ�ӯ���Ծ����ֲ��ѵ�����£�2022 ���һ���ȣ����ǵϵ���ʵ�ֹ�ĸ������ 1.8 ��Ԫ��ͬ�ȴ���»� 78%��

������Դ����˾���桢����Ͷ������

��������ҵ��������Ԥ�ڣ����Զ�õ�����ҵ��ӯ���ȶ�

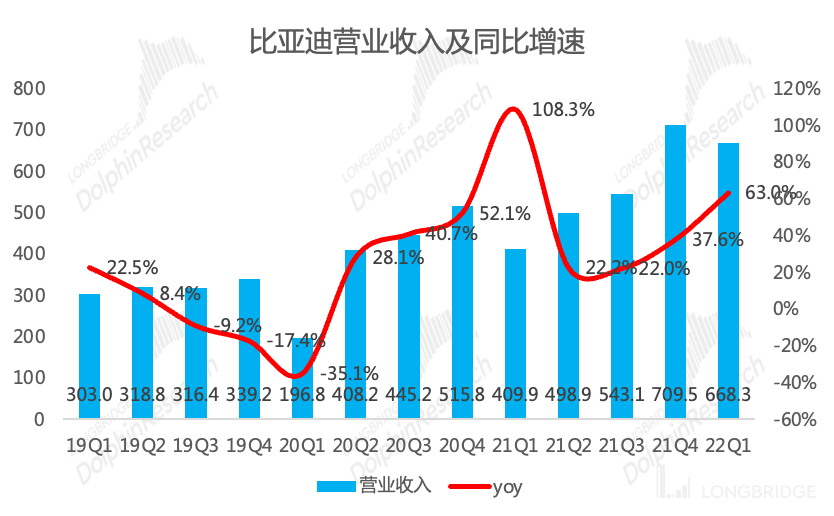

��1��Ӫ�ռ���ĸ������2022 ��һ���ȹ�˾ʵ��Ӫ�� 668 ��Ԫ����� 2022 ��Ԥ��Ӫ�� 3467 �ڵ� 19%������Ԥ�ڣ���ͬ���� 63%��ͬ�ȸ���������Ҫϵ���������������������������������ļ����»���Ҫϵ���� ASP �»��ͱ��ǵϵ���ҵ���»���

������Դ����˾���桢���ź���Ͷ��

���ղ�������2022 ���һ���ȹ�˾ʵ�ֹ�ĸ������ 8 ��Ԫ������ҵ��Ԥ�� 6.5-9.5 ��Ԫ�����䣩��ͬ���»� 27%������ǰ�溣���������ҵ��͵���ҵ��IJ�֣���Ҫԭ�����ڱ��ǵϵ��ӵ����ۣ�һ��ӯ����̫�ȶ�������ҵ������ӯ����������

������Դ����˾���桢����Ͷ������

��2��Ӫ�ձ�����ë�������С�һ���ȹ�˾����ë���� 12.4%��2019 �������µͣ������� 1.2%��������ӯ��ƽ���Ե��

������Դ����˾���桢���ź���Ͷ������

�����ʴ��µͣ��ͷ�����ռ䡣�����ȹ�˾�ڼ������ 8.9%�������ʽ�����Ҫϵ��˾�ֽ�����ԣ֮����������½�����

������Դ����˾���桢���ź���Ͷ��

������Դ����˾���桢���ź���Ͷ��

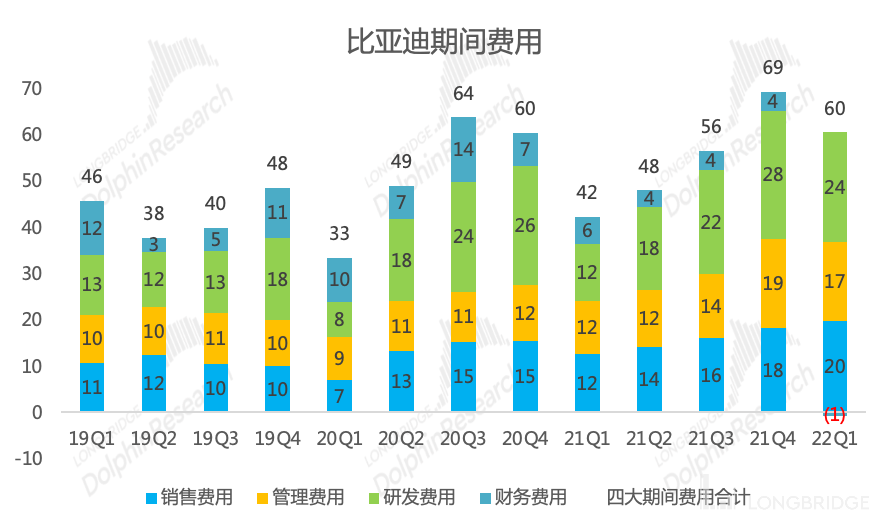

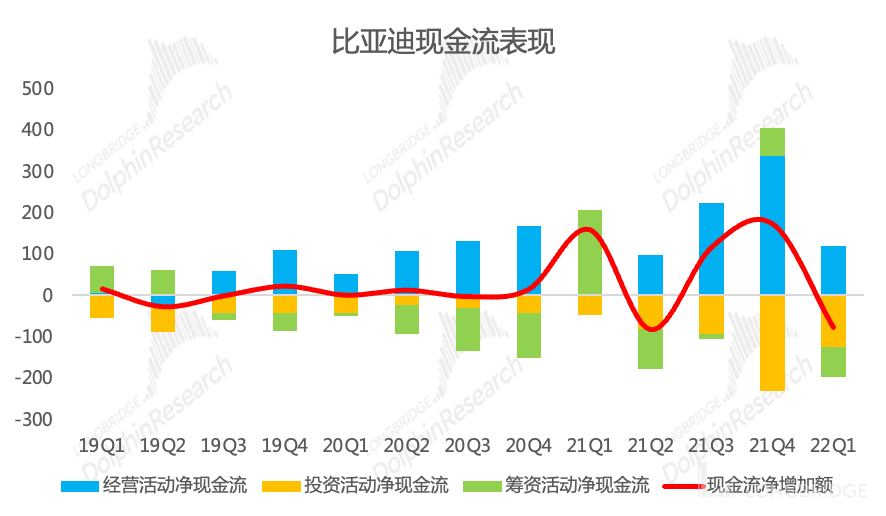

��3���ֽ�����2021 �깫˾����ʽ���ŵľ��棬�����ʽ�����һ��̨�ף�Ŀǰ�Ѿ���������ѭ����2022 ��һ���ȹ�˾��Ӫ��ֽ��������ļ����»����٣�����Ҫ�����������Ŷ�����˾һ��������֧���϶��ֽ���������ԭ���Ϲ�Ӧ��

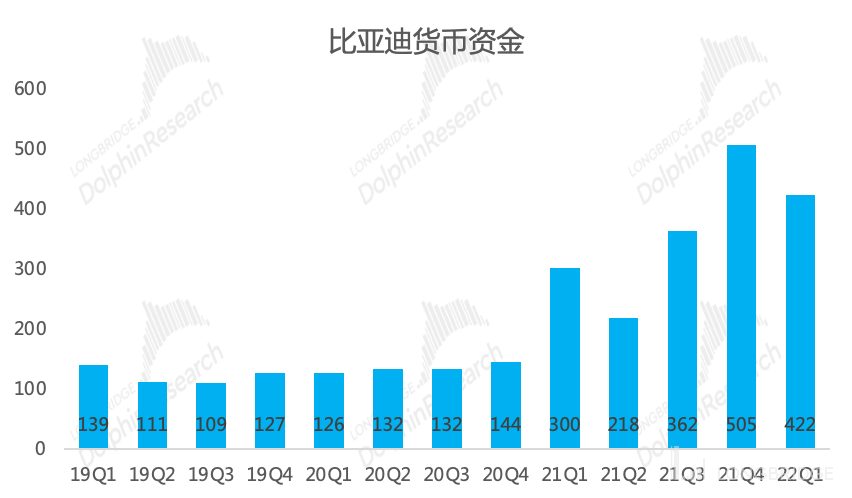

���˾�������� 72 ��Ԫ�ĸ�ծ��һ����ĩ���ֻ����ʽ� 422 ��Ԫ���ֽ�����ԣ������ҵ����������ڴӸ����ϸ��ư����ֽ������ڵ�һϵ�����⡣

������Դ����˾���桢���ź���Ͷ��

������Դ����˾���桢���ź���Ͷ��

<���Ľ���>

���ź������ʷ���£��ɲο���

2021 �� 7 �� 23 �գ���˾��ȣ������ǵϣ��������ص���������

2021 �� 8 �� 10 �գ���˾��ȣ������ǵϣ����ǹ�����������

2021 �� 8 �� 28 �գ��Ʊ������������ǵϣ�ҵ��û�ж�������Ͷ���������ˡ�

2021 �� 10 �� 28 �գ��Ʊ�������������֮��һ���飬���ǵϲ������

2022 �� 3 �� 30 �գ��Ʊ�����������˺�ѡ� �ı��ǵ�: ��������Ǯ�ѡ�

2022 �� 3 �� 30 �գ������Ҫ�����ڿƼ�������Ʒ���������ǵ� 2022 ����������ǿ���������Ҫ����

| ��؟����һ����¶ |

| �����H��һ��C�ϔ���֮�ã�ּ���L���Cȯ����ۣ�����˾���L����ۣ������P�C��֮�͑���һ����[�������������Kδ���]�ӫ@�����֮�κ���ʿ֮�ض�Ͷ�YĿ�ˡ�Ͷ�Y�aƷƫ�á��L�U����������ؔ�ՠ�r���e����Ͷ�Y������춴ˈ������Ͷ�Yǰ������Jԃ�������I�����Ҋ���κ���ʹ�û�������ἰ���ݻ���Ϣ����Ͷ�Y�Q�ߵ���ʿ�������гГ��L�U���L���Cȯ��횳Г���ʹ�ñ�������d����������ֱ�ӻ��g������֮�κ�؟�λ�pʧ����������d��Ϣ����������ѹ��_���Y�ϣ��H��������;���L���Cȯ�������C���P��Ϣ�������Ŀɿ��ԡ��ʴ_�Ժ������ԡ� |

| �^�����F�K����ҕ��δ�����Fָ֮�˻��C����Ų�����δ�����F�����κ���ʾ��ʾ֮�����C�� |

| ��������L����������A���͇�����e�����^ (����ۡ�) �ְl���L����۞������۷����� 571 ���Cȯ����؛�l��������Cȯ����؛�ձO��ί�T�� (���C�O����) �]�Ԟ���Ʒ��F�����뾎̖�� BPX066�� |

����������ἰ֮��Ϣ�������_֮�^�c�����κ�˾����ݠ���µĵط������ɱ������ҕ���Cȯ�������s���Cȯ�I�u֮��Ո��Ҳ�����Ɍ����P�Cȯ�����P���ڹ��ߵĽ��h��ԃ�r�����]�ȡ���������d�YӍ�������Y�ρK��������M���������ڷ��ɡ����l���ṩ��ʹ�����P�YӍ�������Y�ϵ��|�m�÷�����Ҏ��֮˾�����^�����L���Cȯ�������丽�ٹ�˾���ٹ�˾�����ԓ˾�����^֮�κ��]�Ի����I����Ҏ�������P˾�����^�Ĺ������� �����H��ӳ���P�о��ˆT���^�c��Ҋ�⼰�����������K�������L����ۼ�/�����P�C���������� |

| ������d�^�c�����]���h���H��ӳ�о��ˆT춰l������殔��֮�Д࣬Ҳ���ڟo��ǰ֪ͨ����r���S�r���ġ� |

| �L����۟o؟���ṩ�κθ���֮��ʾ���L����ۿɰl�������c��������d��Ϣ��һ�»��в�ͬ�YՓ�Ĉ�档 |

| �L����۵��N���ˆT�����׆T���������I��ʿ���ܕ����҂��Ŀ͑����҂����ԠI���ײ��ṩ�c���о�������^�c��һ�»��Ȼ�෴�Ŀ��^������Ј��uՓ���ײ��ԡ� |

| �L����۵��ԠI�����ܕ������c�����Ľ��h����_����Ҋ��һ�µ�Ͷ�Y�Q�ߡ� |

| ��������L������u��������H���L��������С��κΙC������δ���L���Cȯ���ȕ���ͬ�����r�£������� (i) ���κη�ʽ�u������ؐ���}�u�����桢�D�l���κ���ʽ���}ӡ�����}�uƷ����/�� (ii) ֱ�ӻ��g���ٴηְl���D�����������ڙ���ʿ���L���Cȯ������һ�����P������ |

| ���P��ͬ�aƷ�L�U��Ԕ����Ϣ��Ո�L�� https://support.longbridge.hk/topics/misc/1df76a6?locale=zh-CN �ϵ��L�U��¶���� |

| �����о����ķ����T�������ش��C�������о�����������_����Ҋ�ʴ_�ط�ӳ�˷����T���������˹�˾�����Cȯ�Ă�����Ҋ�������T���������C�������T�������^�����F�ڻ�]�У�Ҳ������������_�ľ��w���h����Ҋ���õ�ֱ�ӻ��g�ӵĈ�ꡣ�����T�_�J�����T���˼������M�߾��]�����о����l��ǰ 30 �Ճȼ����о����l���� 3 ���I�I�ՃȽ��������������й�˾�������P�Cȯ�� |

| ���������֮�l���գ����L����ۓ����о�/�������Ⱥ��w�����й�˾��ؔ�ՙ��棬���Ӌ���~δ�����춻����о�/�������Ⱥ��w�����й�˾�Ј��Y��ֵ�� 1%�� |

| �����������M�˛]�Г����о�/�������Ⱥ��w�����й�˾�ĸ������ˆT�� |

| �����������M���c�о�/�������Ⱥ��w�����й�˾�]���κν������档 |

| �L����۲����о�/�������Ⱥ��w�����й�˾֮�����̡� |

| �L����ۛ]�ІT���܃l춻��L������c���P�Ă��˛]�Г������й�˾�ĸ������ˆT�� |

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP