��ԭ���⣺�й�ƽ��������ڰ���ʱ�̵ȴ�������

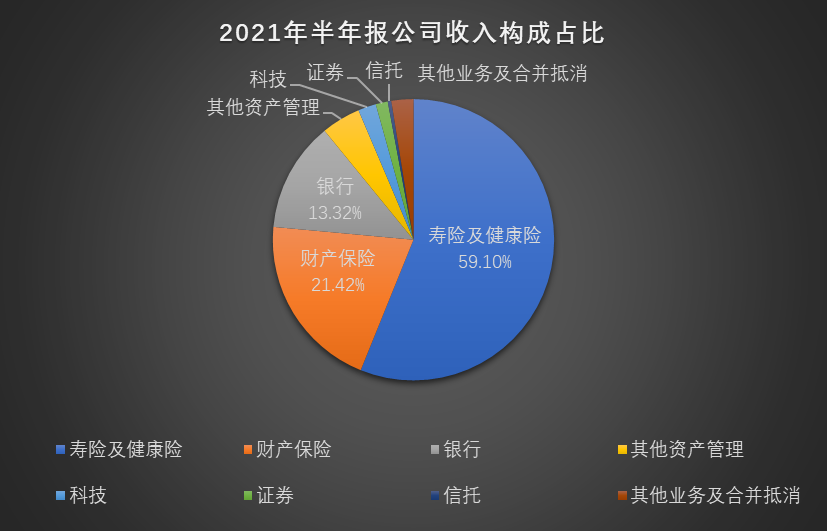

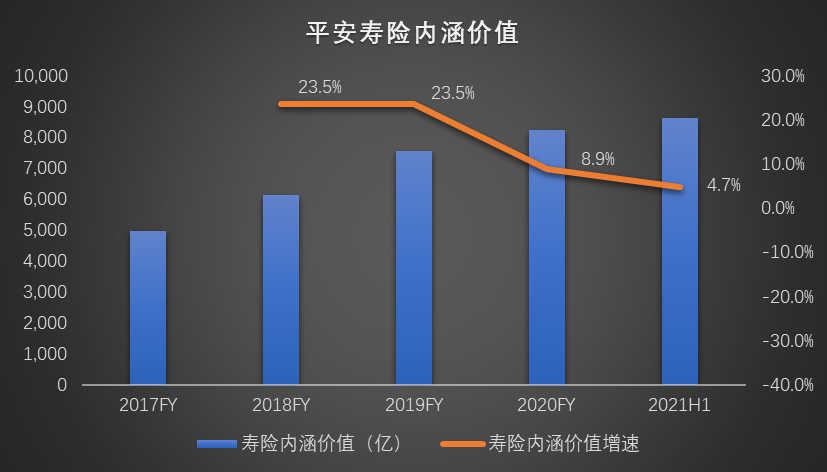

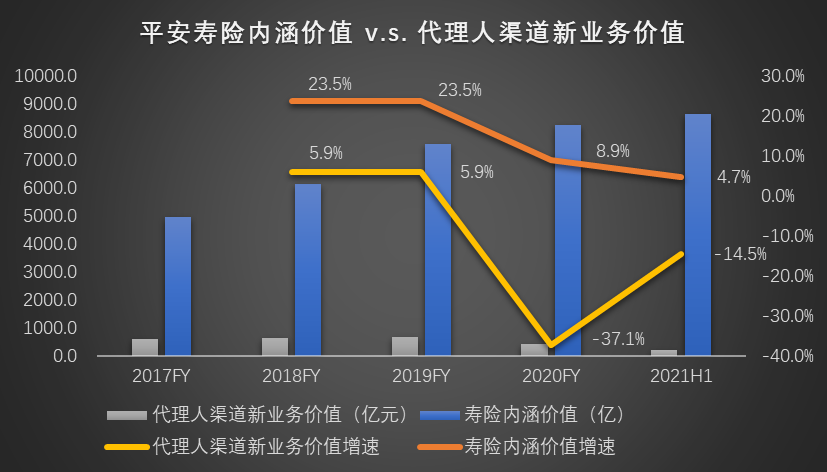

���������ڽ����������������й�ƽ����02318.HK�������һ��Ĺɼ۴���ߵ�92.34Ԫ�µ������46.42Ԫ�������ߴ�50%�����Źɼ�����ڴ��̺�������ߵ�ġ���������Ͷ���߹���ƽ���������ȶ�Ҳˮ�Ǵ��ߡ�һ����һ��Ͷ���߽��ԡ����ס��������������˷ܸ���ɼ۳����´������ʧ����γ������Աȣ���һ��ɶ�������70����������130��2021������������Ҹ���600340.SH������ծ��Σ���������г���Ӧ�ض�ƽ��Ͷ�ʵĿֻš����8�·ݣ�ѥ����أ�ƽ���Ի����Ҹ�����ʲ������ֵ��������ȨͶ�ʺ�ծȨͶ�ʣ��ϼ�359�ڣ�ǿ�Ҵ�����Ͷ���ߵ���ƽ�������빹�ɱȽϸ��ӣ�������ȽϹ㣬�������С����ա�֤ȯ�����е�ҵ���������ռ�������ռ�ȴﵽ59%����˱���ҵ������������ҵ�����ƽ�������š���Դ����˾���棬�����������о�Ժ����ҵ��ͨ�������ں���ֵ����������ҵ��ľ��ü�ֵ���ں���ֵָ���Ǿ���������Ĺɶ��ʲ���ֵ�����ϱ���˾���ռ�������ҵ�����Чҵ���ֵ���ں���ֵ�е������ڡ����ʲ����ĸ��ͨ��������ֱ�۵ؿ����ִ汣���ļ�ֵ��ƽ���ں���ֵ������2018-2019���23.5%�»��� 2021���ϰ����4.7%����Դ����˾���棬�����������о�Ժ����

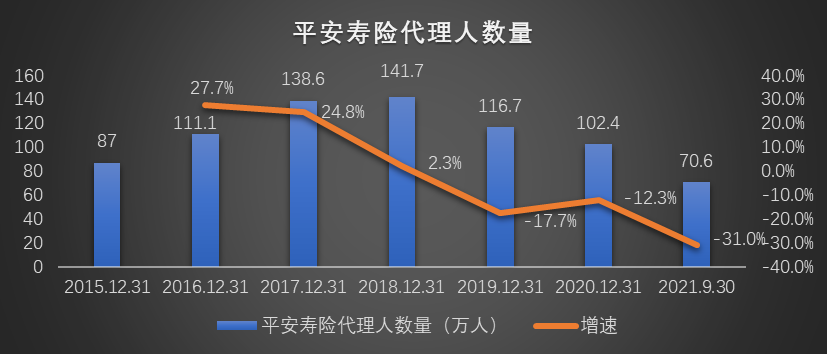

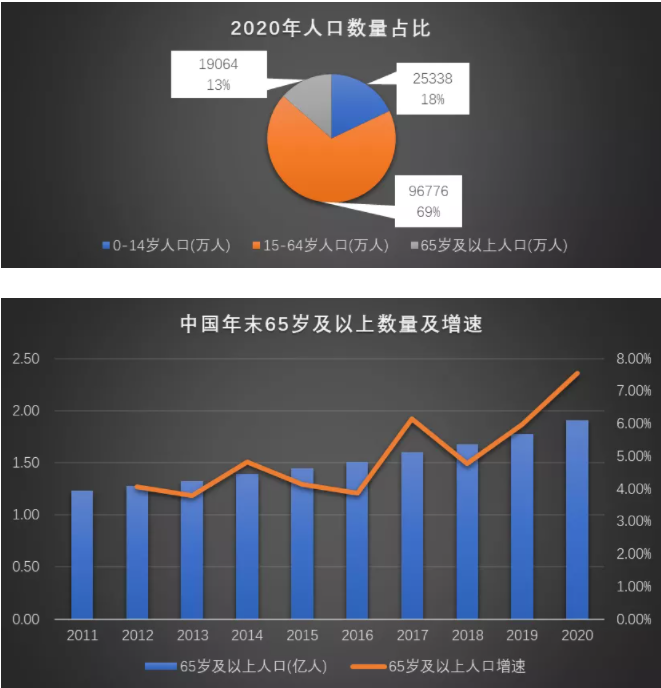

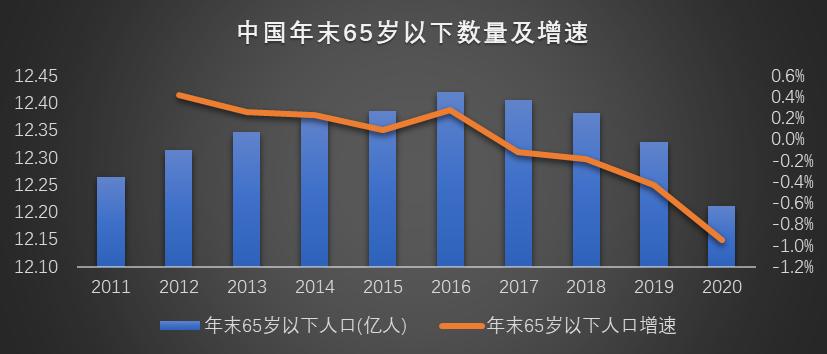

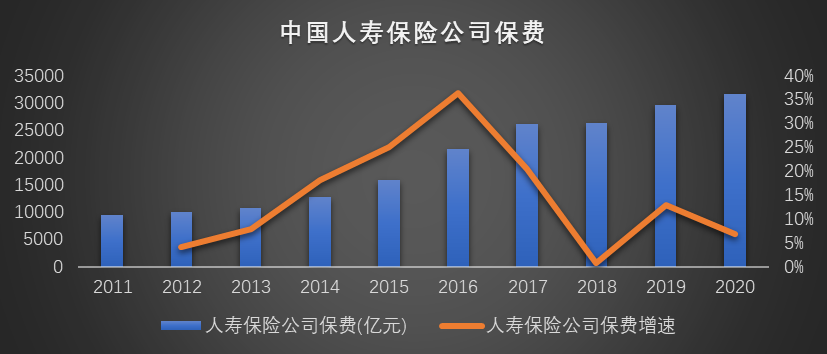

��ˣ��г�����ƽ��Ͷ�ʵĵ��Dz�������ɹɼ۴���µ��ĸ���ԭ����Ӫҵ��ʧȥ�˳ɳ��Բ���ƽ���ֽεĺ������⡣����ƽ�����ԣ�2021���Dz�ƽ����һ�꣺���������ɶ���ټ��֡������ǻ��������������Ľ�����̽��ƽ������ҵ��Ĺ�ȥ�����ں�δ����ʱ�����ص�2015-2018�ꡣ������ҵѸ�����ţ���Ҫ������ƽ̨����ƸAPP�����������ұ��չ�˾���ݣ���������ű�����Ƹ��Ϣ����ְ�ĵ��ż������϶���н������㽣�������Խ��Խ����ˣ���ҷ�ȥ���Ա��մ�����������ƹ��ʵ�ְҵ����ʱ�����˽��뱣�չ�˾������������Ϣ��գ��Դ����˵�ְ���������Բ�Ʒ���ⲻ�����Ͷ�δ����չ����������������ҵ����浼�´�����Ϊ�����ҵ������äĿ���Լ����������Ͷ�����´����˵�ͷ�����¿���ͨ�����Ա����������˸��Լ�Ͷ�������ߡ��������������˸��������Ͷ������ɿ���Ŀ�꣬Ȼ��������ҵ��չ��Ȼ�ܼ��ѡ������Ƕ��ڻ�ȡİ���ͻ������Σ����������������۵������ͼ��ɣ�����һ��֮�����ڱ���ҵ��ٳ����н�չ��ʱ��ҷ��ֵ��˸�Ϊ��㡢Ч�ʸ��ߵ���Ǯ;��������Ա��ÿ����һ�������ˣ���ת��������Ա�����˾���1000-2000Ԫ����Ա����������ڱ���ҵ����ѿ�չ����Ա�ƺ���ɸ����ȶ���Ǯ��ʽ���������һ������˼�������´����˱�������ְ��ԭ���ǿ��б���δ����չ�ռ��ǰ��ҵ������չ����ʵ���ϴ�������ְ��ȴ����ǰ��ҵ��Ŀ�չ��û����ô���ס���˾�����������˶�����Ա���������Լ��Ĺ������룬�����еĴ����˲������վ���ҵ���ר������Ա���������Ƿ��֣�ҵ�������ʱ��չ��˳��Ҫ������Ա���������Լ����Ŷӣ�ֻҪһֱ�д����˵ļ��룬ÿ�µ������Ƽ�����ͼ��Ӷ������Ҳ�Dz��Ƶ����롣�����Ͻ���ÿһ�������˶����Գ�Ϊ�����Ŷӵ��Ŷӳ�����������ƵĴ̼��£����չ�˾�ڵķ����Ա��ͷ�������ҡ�ƽ����2016-2017�����մ������������ٴ���25%��2018��״����������ﵽ�˶���141.7��Ȼ���þ����������Ŵ��������������������³��ٶ�Ҳ��֮�ӿ죬����ҵ���ﵽ����ƿ���ڡ�ͬʱ��������Ƹ��վ��ǿ�˶��ڱ��մ�������Ƹ�ļ�ܣ���ֹ�������Ը�������չ����Ƹ����Ա�Ѷ�˲��������ͻȻ֮�䣬�����˷���ҵ��չ����Ǯ����չ�Ŷ�Ҳ����Ǯ�����ųơ���н����Ŀ�꽥�н�Զ��������½��ѡ����ְ������2019�꣬�����������ʼ����»����ƣ�2021��9�µ�ƽ�����մ������Ѿ�����70.6�����������½�31%�������2018��ķ�ֵ�����½���50%����Դ����˾���棬�����������о�Ժ�������ͬʱ�����������������ڼ��٣������˻�ʣ����³���������ռ�ȣ�Ҳ�ڳ����»����½��Ĵ����˻�ʳ����½��Ĵ������������ܿ���ʵ����Ч�����������½��ķ��ȸ����д�Լ35�Ӷ�������������ҵ������»�����ʵ����ֻ��ƽ�������մ������������ּ��������������ȫ��ҵ�����������Ƶ����ơ�2021��9�µ��й��������մ���������Ϊ98�����������½�28.9%��2021��6�µף��й�̫���ϰ����¾�����Ϊ64.1��ͬ���½�16.3%�������˼�����ְͬʱ���������������»����й�ƽ��������13���»���25���µı��������ʻ��ڳ����»�����Դ����˾���棬�����������о�Ժ�������ڱ��չ�˾���ԣ����������dz��ձ�����ǰ�����Dz���Ǯ�ģ��˱��˺��ܴ����13/25���±��������ʱ����±�����������������������£����������ʻ�ά����90%���ҡ�Ȼ��ƽ���ı��������ʽ���������»���˵��������ռ�ȸ��ߵ��˱��������������������ְʱ���Լ�����Ϊ�˴�ҵ������ġ��Ա������˵��йء���������ҵ�������ҵ�����й�ƽ�������������ڣ���������ͬʱ�ܵ�Ӱ�죬������й�ƽ������Ǿ�ġ���Դ����˾���棬�����������о�Ժ�������������������������ƭʽ���������˴��ڶ��ڱ��ղ�Ʒ�IJ����Ρ��ڿͻ����У������˴������DZ��չ�˾�������˵ķ���רҵֱ�����ͱ��չ�˾������ý�����ڶౣ�վ��װ�������������˵����ʺ͵�רҵ���йأ��ܶ��˶Ա��մ���������ַ�̬�ȡ������ܶ�Զ֮������������ġ����ڱ��յ���֪��ԭ���IJ����������Ҳ��Ϊ�����ڵIJ����β���Ҫ�����մ�������ְ�ˣ��뱣�չ�˾һ�������ˣ����ȴȫ���ɱ��չ�˾�е���������ϵͳ�Ѳ���������ĸ�����ü�ޡ���һ����ɽ�����仯����Ŀ��ͻ�Ⱥ���������ǹ��ҵ��˿������ڷŻ���2020��65��������������ռ��13%��ԼΪ1.9�ڡ�2016-2020��65�����������������ٷֱ�Ϊ3.88%��6.14%��4.78%��5.99%��7.55%������������������ơ���Դ�������������������������о�Ժ�������仯����Ѿ���������֮����������������յ�Ŀ��ͻ�Ⱥ����������ͨ����˵���ղ�ƷĿ��ͻ�Ⱥ���������0-59�꣬����ʵ�����������50-59����Ⱥ�������յ���Ը�Ƚϵͣ��������ؼ��յĸ߱��ѻ�������յij��ر����ڶ�����Լ�䱣�ճɽ��ġ���·������������յ���ʵ�۵���ҪĿ��ͻ�Ⱥ������Ӧ����0-50�ꡣȻ��������50�����µ���Ⱥ�������ڼ��ټ��١��ӹ���������������������2016-2020��65��������Ⱥ�������ٷֱ�Ϊ0.28%��-0.12%��-0.19%��-0.43%��-0.95%���ٵ���1960����������߷壬����50�����µ���Ⱥ���������ˡ��������й����ٱ��չ�˾�������ٳ��½�����Ҳ֤ʵ����ҵ�ռ�����խ����Դ�������������������������о�Ժ�����ڶ�����ɽ������DZ�ڿͻ����Ա��ͣ�ͻ����Ҫ��Ϻ�۾�����������������˶������Ӵ��ղ�Ʒ���ռ���Ҳ��֮�������������������¶�����ݣ����������˱��մ���������ά����800-1000�����Ӹߡ���ʧ�ʡ������أ����ع��ƽ������������մ����˵���������5000�����˺�ս������һ���������ǵ����Ƿ����Լ�������Ȧʱ���������ܿ������մ����˷�����������档ÿ�������˸ոս��������ҵ��ʱ���������Ѫ�ܶ���״̬������ƽ��ÿ�����մ����˸�����10�����Ƽ��������ɽ������գ���ô�������г���5���˽Ӵ������ղ�Ʒ��������ɴ˿ɼ������յ������ѽӽ�����ƿ��������ڼ���ǰ�������˿����¿ͻ����Ѷȸ���һ���������¿����Ͽͻ����Ѷ����Dz�С������ı�������Ҫ������֮һ���Ͽͻ��Ĵ�����������һ���ֱ��ϣ���Ȼ���в���ռ䣬�����������ѵ�����Զ�����Ͽͻ����˻��ͥ�������������ʵ��ͬ�������Ҳͬʱ�������¿ͻ����ϡ�Ȼ�����Լ۱Ȳ��ߡ����������ܸ�û�ж����Ǯ���ա���������������������ˣ�Ǯ���ô����Ա���ʱ֮�衱����ʵ�����������֪�����£�����˻��ͥ��������δ����Ԥ������������������֧�����ߵ����ȼ��ض�Խ��Խ���������˶��������½����¿ͻ���չ�Ѷ����ӡ��Ͽͻ���������չ�ռ��ӽ��컨�壬����ô���������Ļ�����ʵ��ͻΧ��ƽ��������Ҫ׳ʿ����ľ��ģ���������Ҫ�㹻�����ġ��ݹ۽��ڱ�����ҵ����ʷ���¹��Ѱ�ա��ĸĸ�ʵ������ƽ�����Ի�����ijЩ������塣ʮ��ǰ���Ѱ��ǡ�����ڵ�ƽ����2010�꣬�Ѱ01299.HK����չ�ĸ�ƻ���ּ����ļ�������Ĵ����ˣ����ϸ�淶��ѵ�ͽ������ơ���֮������Ӱ���Ǵ������������½��Լ���ҵ�����ٵ��½����Ѱ��й��Ĵ�����������2009��ߵ��2.5���˽���2013��͵��1.5���ˣ������ߴ�40%��ͬʱ�µ��긴������Ҳ��˫λ��������λ������������Ѱ����ڡ������������������������������õ����ƣ���ҵ���ֵ�����ȶ�����������Ĵ������ѱ����ɸ�������Ŷӣ������DZ���ҵ������Ա���涼�ܽ�������ѭ����ʵ���ȶ���չ����2010�굽2019�꣬�Ѱ�յ���ҵ���ֵ��������20%��Ч���������⣬�����Ѱ����ǿ������������档���չ�˾ͨ��ʹ��P/EV����ֵ���е�������P/B��ֵ����ֻ���ñ�����ҵ���е��ں���ֵEV������Book Value�����ʲ�����������꣬�Ѱ��P/EV��ֵһֱ������2��������2021��6�µף��й�������������ƽ��P/EV��ֵ��0.52��������Ŀǰƽ����P/EV��ֵԼΪ0.7�����Ѱ�ĸĸﲻ�������˱��վ���ҵ���ȶ�������ҲΪ�����ʱ��г���ֵ����������Ӱ�졣����ƽ������ͼ�ĸC���Ѿ������ԣ��Ͳ���������ȷʵ���ڼ��ٳ��壬�����˵�����Ҳ�ܵ����ӡ�ͬʱ��ļ��ѧ���������ʵĴ����ˣ���֮ǰ�ı������ڽ��в�©��ȱ�������������Ŷӵ�Ӫ��������������ƽ���ĸĸ��Ѷ�Ҫ���ڵ�����Ѱƽ����ʱ�Ĵ�������������Ҫ���ڱ�ʱ�Ѱ�����������Ľ�����ƽ�������˼��ٵ�����ҪԶ�����Ѱʱ����������Ȼǰ·���ѣ������Ѱ�ijɹ������IJ��գ�������ƽ���ĸĸ�Ԥ�ڴ���һЩϣ�������ƽ����2019������Ĵ����˸ĸ﷽�������³������ܱ�ʾ���������ʱ����ɴ������ƶȸĸ����ĸ�˳��������2023�꿴���յ㡣��ô�ܹ۲������ָ����ƽ��������������ʱ���ȡ�Ҳ��ֻ�о����ĸ����ʹ��ƽ������ҵ����ܽ�������ؿ�չ����Ӫҵ��ĸ��ղ������������й�ƽ����2023��ʵ�ִ�ά˹˫������������������������������»������ܲ��㽫ֱ�ӵ���ƽ������ҵ���ֵ�������ٺ��ں���ֵ���ٽ��ͣ���һ����ɱ��ֵ�������ɱ��⡣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP