兴业证券发布研报称,维持光大环境(00257.HK)"增持"评级。该行预计2026-2028年归母净利润分别为42.2、44.7、46.7亿港元,同比+7.6%、+5.9%、+4.4%,按44%/45%/47%派息率计算,对应2026年7月10日收盘价股息率分别为6.4%/7.1%/7.7%。公司作为环保行业龙头,运营业务稳健增长,成本与减值优化支撑盈利提升,现金流充裕支撑分红加码,海外业务拓展新增长曲线,公司已启动回A上市流程有望带动估值提升。

投行对该股的评级以买入为主,近90天内共有1家投行给出买入评级,近90天的目标均价为6.5港元。中信建投最新一份研报给予光大环境买入评级,目标价6.5港元。

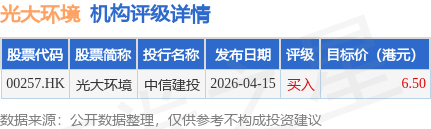

机构评级详情见下表:

光大环境港股市值287.49亿港元,在环保工程及服务行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,仅供参考不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP