УРвјжЄШЏЗЂВМбаБЈГЦЃЌжаЙњНЈВФ(03323.HK)ЗЂгЏОЏЃЌСЯ2025ФъПїЫ№НщКѕ23вкжС40вкдЊШЫУёБв(ЯТЭЌ)ЃЌжївЊвђгыЫЎФрВњФмжУЛЛЯрЙиЕФ60вкжС83вкдЊзЪВњМѕжЕ; ПїЫ№ЗљЖШдЖГЌИУаадЄЦкЁЃИУааШЯЮЊ2025ШЋФъЙЩЯЂТЪдМ5%ЕФдЄЦкНЋУцСйЗчЯеЁЃИУааШЯЮЊЪЧДЮзЪВњМѕжЕЪєЕЅДЮаджЪЁЃЫцзХЫЎФрВњФмжУЛЛДАПкНЋгк3дТЕзЙиБеЃЌНјвЛВНМѕжЕЕФПеМфгаЯо; ЮЌГжЖджаЙњНЈВФЕФЁАТђШыЁБЦРМЖЃЌЛљгкЦфаТВФСЯвЕЮёЕФгЏРћдіГЄМАГЄЦкЛ§МЋЕФКЃЭтРЉеХВпТдЃЌФПБъМл5.7ИлдЊЁЃ

НижС2026Фъ2дТ3ШеЪеХЬЃЌжаЙњНЈВФ(03323.HK)БЈЪегк5.48ИлдЊЃЌЩЯеЧ8.51%ЃЌГЩНЛСП6139.36ЭђЙЩЃЌГЩНЛЖю3.28вкИлдЊЁЃЭЖааЖдИУЙЩЕФЦРМЖвдТђШыЮЊжїЃЌНќ90ЬьФкЙВга1МвЭЖааИјГіТђШыЦРМЖЁЃГЄНжЄШЏзюаТвЛЗнбаБЈИјгшжаЙњНЈВФТђШыЦРМЖЁЃ

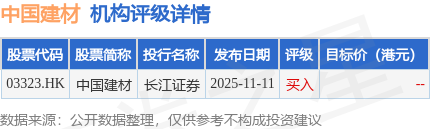

ЛњЙЙЦРМЖЯъЧщМћЯТБэЃК

жаЙњНЈВФИлЙЩЪажЕ187.68вкИлдЊЃЌдкЫЎФржЦдьаавЕжаХХУћЕк2ЁЃжївЊжИБъМћЯТБэЃК

вдЩЯФкШнЮЊжЄШЏжЎаЧОнЙЋПЊаХЯЂећРэЃЌгЩAIЫуЗЈЩњГЩЃЈЭјаХЫуБИ310104345710301240019КХЃЉЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃ

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP