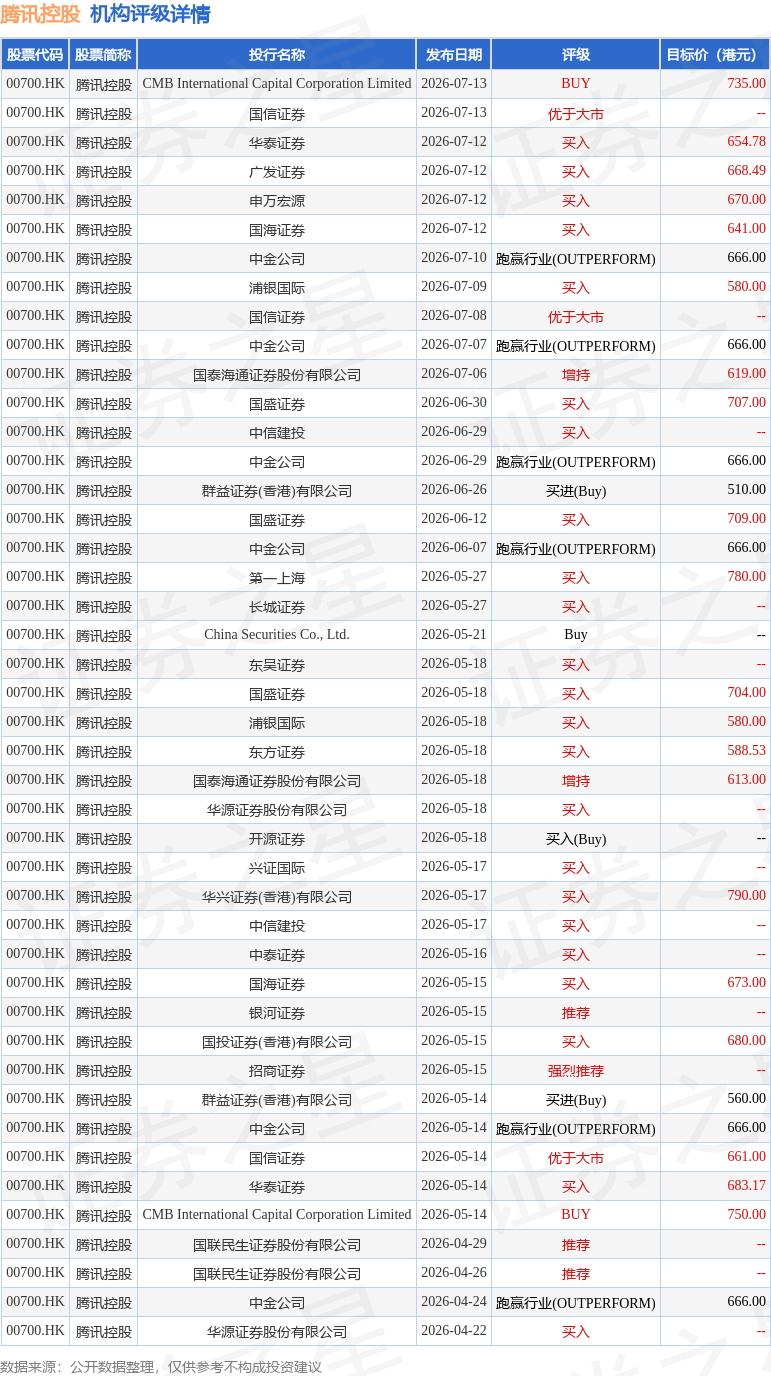

招银国际发布研报称,看好腾讯控股(00700.HK)AI投入的投资回报率(ROI),展望2026年下半年,微信AI智能体“小微”的推出、混元大模型的升级以及算力提升带动的云业务增长,都将成为基本面和估值修复的催化剂。招银国际轻微下调腾讯2026财年non-IFRS净利润预测1%,并将其目标价由750港元下调至735港元,维持“买入”评级。

投行对该股的评级以买入为主,近90天内共有25家投行给出买入评级,近90天的目标均价为663.4港元。国盛证券最新一份研报给予腾讯控股买入评级,目标价708港元。

机构评级详情见下表:

腾讯控股港股市值41843.8亿港元,在互联网传媒行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,仅供参考不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP