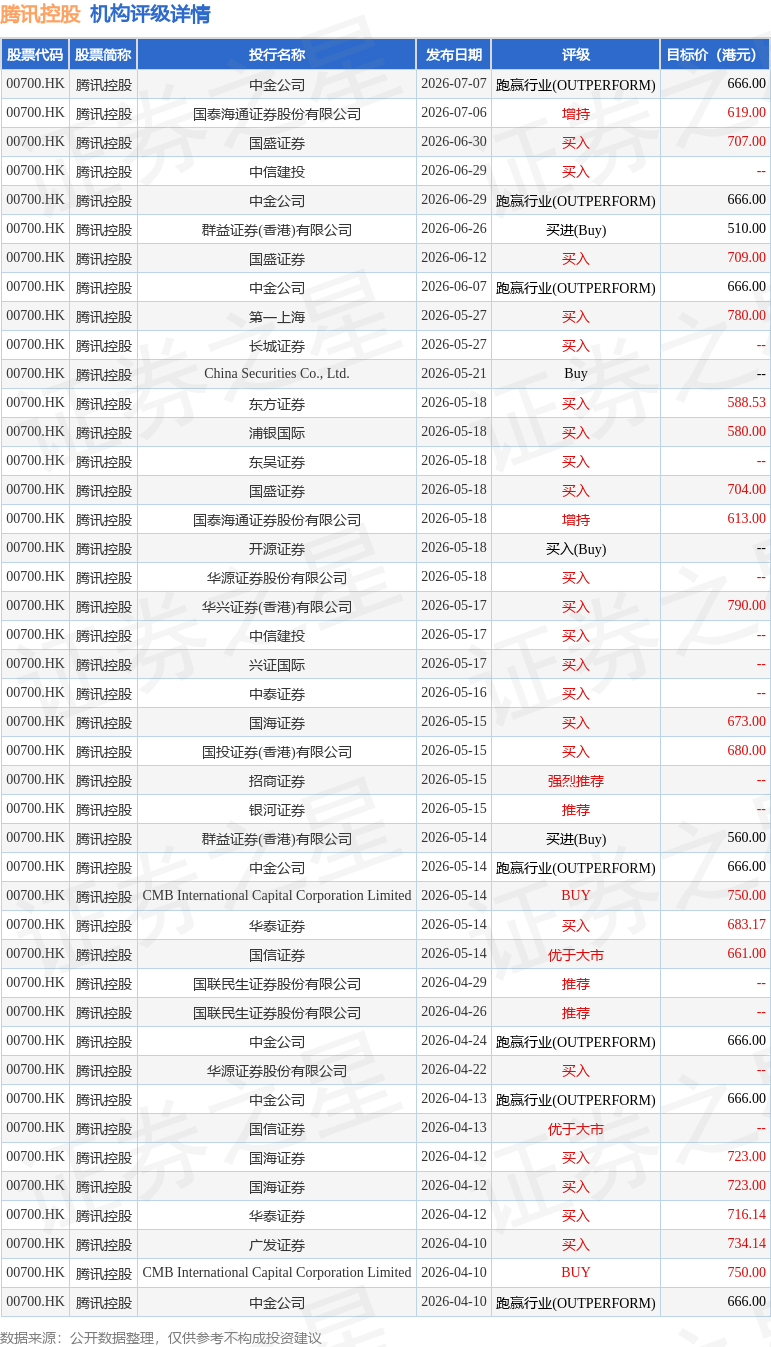

����֤ȯ�����б��ƣ���Ѷ�ع�(00700.HK)�Ӵ�AI�˲ŵ�Ͷ�룬����ģ���о�����������Ԫ3.0�ý��ٲ������ȼ�����ⶥ�Դģ�͡���Ʒ��WorkBuddyΪ��Ѷģ�����ṩ�˸�ֵ��������Ѷ������̬������ά��ӯ��Ԥ�ڣ�Ԥ��2026-2028�깫˾����������2758/3132/3486��Ԫ��ά��"���ڴ���"������

Ͷ�жԸùɵ�����������Ϊ������90���ڹ���22��Ͷ�и���������������90���Ŀ�����Ϊ675.57��Ԫ���н�˾����һ���б�������Ѷ�ع���Ӯ��ҵ(OUTPERFORM)������Ŀ���666��Ԫ��

��������������±���

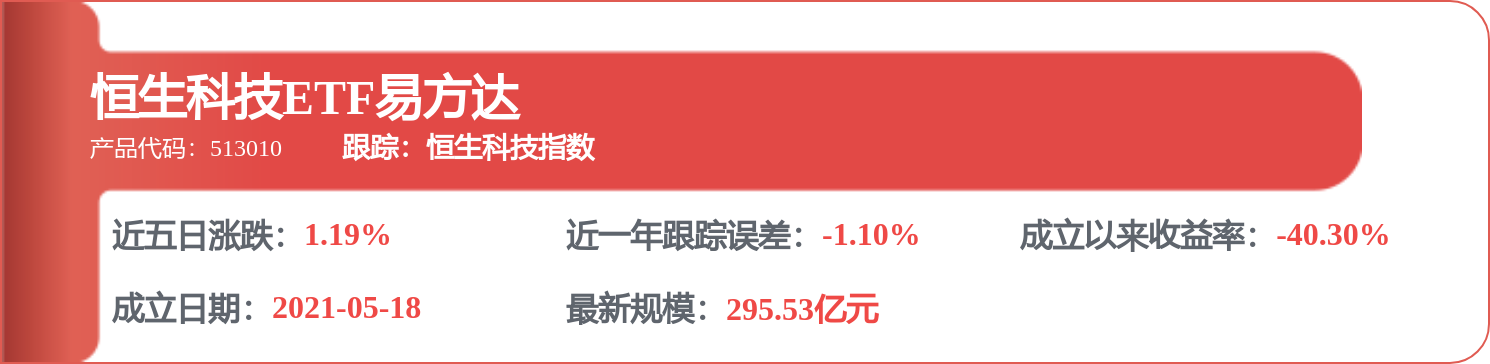

��Ѷ�عɸ۹���ֵ39205.7�ڸ�Ԫ���ڻ�������ý��ҵ��������1����Ҫָ����±���

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ�����������ο�������Ͷ�ʽ��顣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP