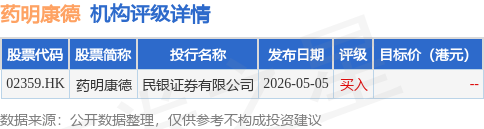

ДѓКЭЗЂВМбаБЈГЦЃЌвЉУїПЕЕТ(02359.HK)ЪзМОГжајОгЊвЕЮёЪеШыЭЌБШдіГЄ39.4%ЃЌОЕїећЗЧЙњМЪВЦЮёБЈИцзМдђДПРћЭЌБШЩЯЩ§71.7%ЃЌОљГЌГіЪаГЁдЄЦкМАЙЋЫОжИв§ЃЌжївЊРДздаЁЗжзгCDMOвЕЮёЕФЙБЯзЁЂЯюФПНЛИЖЪ§СПдіМгЃЌвдМА2025ФъЪзМОЕЭЛљЪ§аЇгІЕФЭЦЖЏЁЃДѓКЭНЋНёУїСНФъОЕїећЗЧЙњМЪВЦЮёБЈИцзМдђДПРћдЄВтЩЯЕї13.5%МА21.3%ЃЌФПБъМлгЩ138ИлдЊДѓЗљЩЯЕїжС190ИлдЊЃЌЮЌГжЁАТђШыЁБЦРМЖЃЌСаЮЊжаЙњCXOаавЕЪзбЁЙЩжЎвЛЁЃ

ЭЖааЖдИУЙЩЕФЦРМЖвдТђШыЮЊжїЃЌНќ90ЬьФкЙВга1МвЭЖааИјГіТђШыЦРМЖЁЃУёвјжЄШЏгаЯоЙЋЫОзюаТвЛЗнбаБЈИјгшвЉУїПЕЕТТђШыЦРМЖЁЃ

ЛњЙЙЦРМЖЯъЧщМћЯТБэЃК

вЉУїПЕЕТИлЙЩЪажЕ765.4вкИлдЊЃЌдквНСЦЗўЮёЂђаавЕжаХХУћЕк2ЁЃжївЊжИБъМћЯТБэЃК

вдЩЯФкШнЮЊжЄШЏжЎаЧОнЙЋПЊаХЯЂећРэЃЌНіЙЉВЮПМВЛЙЙГЩЭЖзЪНЈвщЁЃ

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP