ФІИљЪПЕЄРћЗЂВМбаБЈГЦЃЌжННэгІШдЪЧКуАВЙњМЪ(01044.HK)ЕФжївЊдіГЄЧ§ЖЏвђЫиЃЌЪмЯњСПдіГЄКЭЪаГЁЗнЖюЬсЩ§ЫљжЇГжЃЌЕЋгЩгкЯпЩЯКЭаТСуЪлЧўЕРЕФЦНОљЪлМлУцСйбЙСІЃЌЪеШыдіГЄПЩФмБЃГжЮТКЭЁЃОЁЙмгЏРћЧїЪЦЦНЕЧвЖЬЦкФкШБЗІЩЯааДпЛЏМСЃЌЕЋКуАВГаХЕУПФъУПЙЩХЩЯЂ1.4дЊШЫУёБввдЩЯ(ЯрЕБгкФПЧАдМ6%ЕФЙЩЯЂТЪ)ЃЌЮЊЦфЙЩМлЬсЙЉжЇГХЃЌЮЌГж"гыДѓЪаЭЌВНЁБЦРМЖЃЌвђНЯЕЭЕФеўИЎВЙжњ/ЭЫЫАМАИќБЃЪиЕФгЊдЫзЪН№МйЩшЃЌНЋКуАВФПБъМлгЩ24ИлдЊЯТЕїжС23ИлдЊЁЃ

НижС2026Фъ6дТ25ШеЪеХЬЃЌКуАВЙњМЪ(01044.HK)БЈЪегк22.04ИлдЊЃЌЩЯеЧ1.01%ЃЌГЩНЛСП412.51ЭђЙЩЃЌГЩНЛЖю9069.59ЭђИлдЊЁЃЭЖааЖдИУЙЩЕФЦРМЖвддіГжЮЊжїЃЌНќ90ЬьФкЙВга1МвЭЖааИјГідіГжЦРМЖЃЌНќ90ЬьЕФФПБъОљМлЮЊ30ИлдЊЁЃГЄГЧжЄШЏзюаТвЛЗнбаБЈИјгшКуАВЙњМЪТђШыЦРМЖЁЃ

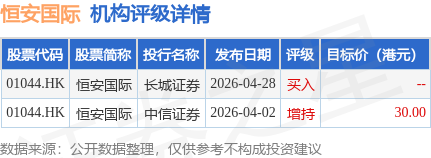

ЛњЙЙЦРМЖЯъЧщМћЯТБэЃК

КуАВЙњМЪИлЙЩЪажЕ252.09вкИлдЊЃЌдкдьжНЂђаавЕжаХХУћЕк2ЁЃжївЊжИБъМћЯТБэЃК

вдЩЯФкШнЮЊжЄШЏжЎаЧОнЙЋПЊаХЯЂећРэЃЌНіЙЉВЮПМВЛЙЙГЩЭЖзЪНЈвщЁЃ

ЪзвГ

ЪзвГ ЮЂаХЙЋжкКХ

ЮЂаХЙЋжкКХ

жЄШЏжЎаЧAPP

жЄШЏжЎаЧAPP